Икономическа ефективност на организацията: понятие и оценка. Показатели за ефективност на използването на дълготрайни активи Как се изчислява ефективността на предприятието

За производството на всякакъв вид продукт, включително строителство, е необходимо наличието и взаимодействието на три елемента: средства за труд (дълготрайни активи), предмети на труда ( оборотен капитал) и жив труд (служители на организацията).

Основни производствени средстваили пряко участват в процеса на създаване на строителни продукти, или създават необходимите условия за неговото изпълнение. В процеса на производствено използване дълготрайните активи се износват и губят първоначалната си потребителска стойност. Един от източниците на средства за компенсиране на излезли от употреба дълготрайни активи е тяхната амортизация.

Амортизация на дълготрайни активи- това е постепенно прехвърляне на цената на средствата на труда при тяхното физическо и морално износване към себестойността на произведените продукти с цел натрупване Париза последващо възстановяване на износени ДМА. Размерът на амортизационните такси се определя в съответствие с установените норми на амортизационните такси като процент от амортизируемата стойност на дълготрайните активи. Изчисляването на амортизационните такси зависи от метода за изчисляване на амортизацията, установен от организацията. В теста студентите изчисляват амортизационните отчисления по линейния метод.

Остатъчна стойностизразява цената на дълготрайните активи, която все още не е прехвърлена към себестойността на произведените продукти и показва каква част от дълготрайните активи не се взема предвид в разходите за работа. Остатъчната стойност се определя като разликата между първоначалната стойност на дълготрайните активи и размера на амортизацията. Физическо износване в стойностно изражениеравна на натрупаната сума на амортизационните разходи.

Тоест във всеки период на фактуриранев контролната работа остатъчната стойност се определя като първоначалната стойност на дълготрайните активи минус сумата на амортизацията, изчислена за годината.

Среден годишен разходдълготрайни активи се определя за всяка организация въз основа на динамиката на движение на дълготрайните активи. През годината едни средства излизат, други влизат. За по-правилно определяне на показателите за капиталово оборудване, тяхното планиране и отчитане се изчислява средната годишна цена на дълготрайните активи.

Където  – средна годишна цена на дълготрайните активи, рубли;

– средна годишна цена на дълготрайните активи, рубли;

Е бърз – стойността на получените дълготрайни активи (приети в баланса) през годината, рубли;

Е изберете – стойността на дълготрайните активи, изтеглени (отстранени от баланса) през годината, рубли;

T бърз. – броя на месеците на експлоатация на получените дълготрайни активи (от месеца, следващ получаването, до края на годината);

T изберете – броят на месеците, през които изведените дълготрайни активи не са работили (от месеца, следващ месеца на отписването, до края на годината).

Чрез правене тестова работаЗа изчисляване на показателите за ефективност на използването на дълготрайни активи се препоръчва да се използва остатъчната стойност на дълготрайните активи вместо средната годишна цена.

Ефективността на използването на дълготрайните активи се оценява чрез система от технически и икономически показатели. Нивото на ефективност при използването на дълготрайни активи при производството на строителни продукти се определя с помощта на показателя капиталова производителност,който се изчислява чрез съотношението на годишния обем на строително-монтажните работи към средната годишна цена на дълготрайните активи. Икономическият смисъл на показателя производителност на капитала е следният. че отразява действителния обем на извършените строителни и монтажни работи за една рубла от средната годишна цена на дълготрайните активи. Колкото по-висока е производителността на капитала, толкова по-добре се използват дълготрайните активи.

В допълнение към производителността на капитала, за изследване на оборудването на строителното производство с дълготрайни активи се използва обратната стойност - капиталова интензивност,която характеризира разхода на осн производствени активи, за единица стойност на СМР. Намаляването на капиталоемкостта отразява спестяванията на труд, въплътени в дълготрайни активи, участвали в създаванестроителни продукти.

Съотношение капитал-труд– показател трудова екипировка с производствени ДМА. Определя се от съотношението на разходите за дълготрайни производствени активи на един служител. Фондообезпечеността за отчетния период се сравнява с показателите за предходния период и се определя изменението на нейното ниво. В същото време производителността на труда трябва да расте с по-висок темп от съотношението на капитала към труда, тъй като само в този случай производителността на капитала ще се увеличи.

Таблица 2.1 Индикатори за ефективност на използването на дълготрайни активи

|

Име на индикатора |

величина индикатор |

Темп на растеж, % |

|||||

|

2-ра година до 1-ва година |

3-та година до 2-ра година |

||||||

|

Амортизация (износване) на дълготрайни активи | |||||||

|

Остатъчна стойност на дълготрайните активи | |||||||

|

Капиталова производителност | |||||||

|

Капиталова интензивност | |||||||

|

Съотношение капитал-труд | |||||||

За да се оценят финансовите и икономически дейности на една организация, се генерират отчетни форми като баланс, отчет за печалбите и загубите и отчет за паричните потоци. Тези формуляри се съставят в абсолютни стойности. За ставка икономическа ефективностизползват се икономически показатели. Нека изчислим основните финансови коефициенти с помощта на Excel.

Анализ на разходите и ползите

За да изчислим коефициентите на икономическа ефективност на предприятието в Excel, ние използваме условни данни, характеризиращи икономическата дейност.

Имаме баланс:

Отчет за печалбата и загубата с показатели за 2 години:

Нека изчислим коефициентите на ефективност на предприятието.

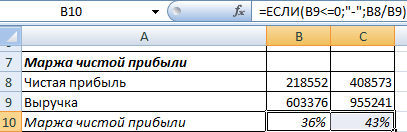

Брутният марж на печалбата е показател за рентабилност, който отразява процента на печалбата в обема на продажбите. Изчислява се като отношение на брутната печалба и приходите. Той също така показва дали компанията има възможност да намали цената си в отговор на променената ситуация на конкурентния пазар. IN финансов анализизползва се само в комбинация с показател като марж на оперативната печалба преди данъчни задължения.

За по-голяма яснота, нека прехвърлим в таблицата „Анализ на показателите за рентабилност“ данните, необходими за изчисляване на брутния марж на печалбата:

Формула за изчисляване на брутния марж на печалбата:

* Клетките с резултати са зададени в процентен формат.

Маржът на нетната печалба - сравнение на нетната печалба с приходите - характеризира степента на ефективност на предприятието.

Нека да прехвърлим данните, необходими за изчислението от отчета и да намерим индикатора за нетния марж на печалбата:

Марж на оперативната печалба преди данъци (EBIT марж) – съотношението на оперативната печалба към приходите – показва колко рентабилността на фирмата зависи от обема на продажбите.

Изчисление в Excel:

Ефективността на активите - съотношението на нетната печалба към стойността на всички активи - характеризира колко компетентно се използва собствеността на предприятието.

Нека изчислим в Excel:

За изчисляване на средните активи се вземат данни от баланса (ред „Общо активи“). Необходимо е да се намери средната стойност на данните в началото на периода и в края на периода ((показател ng + показател kg) /2).

Възвръщаемост на собствения капитал – сравнение на нетния доход със средния собствен капитал – илюстрира ефективността, с която се използва капиталът.

Данни за изчисление и формула:

Това са основните коефициенти на икономическа ефективност на предприятието.

Анализ на ликвидността и финансовата стабилност

В условията на пазарна икономика основна роля имат финансовите ресурси на предприятието. За да се оцени ефективността на тяхното използване, се използват различни методи (изчисляване на показателите за рентабилност, анализ на финансовите коефициенти, оценка на разходите, структурата и капиталовия поток). Нека използваме метода за анализ на финансовите коефициенти.

Ефективността на използване на ресурсите на предприятието се характеризира с коефициенти за оценка на финансовата стабилност, платежоспособността, оборота на активите и капитала.

Коефициенти за оценка на финансовата стабилност:

Анализ на коефициентите на ефективност финансови ресурсисе извършва динамично. Индикаторите се сравняват с препоръчителните и с данни от други организации, работещи в сродни области.

Индикатор като ликвидност характеризира способността на предприятието да извършва необходимите разходи. Изчисляването на коефициентите включва сравняване на елементите на текущите активи с краткосрочните пасиви.

Това е една от най-строгите оценки на ликвидността на една организация.

Инвестиционният проект е многостраничен документ, съдържащ описателна и изчислителна част.

Описателната част представя общо описаниепроект, характеристики на инвестирания обект, описание на идеята за проект и метода за изпълнение на тази идея, описание на средата с характеристики на пазара за конкурентни продукти, предимства на собствените продукти, маркетингов планзавладяване на пазарен сегмент и много други.

Изчислителната част съдържа технически изчисления за изпълнение на проекта, строително-изчислителната част на проекта със строителни оценки и икономическата част с изчисления на икономическата ефективност на предложеното решение. Обмисляме изчислението инвестиционен проектот икономическа гледна точка, основното в което е изчисляването на показателите за ефективност на инвестиционния проект.

Всички показатели за ефективност на инвестициите могат да бъдат разделени на абсолютни показатели, измерени в парични единици и времеви периоди, и относителни показатели, измерени в проценти или съотношения.

Първата група показатели включва:

- нетна настояща стойност на инвестиционния проект NPV (Нетна настояща стойност);

- период на изплащане на инвестициите PP (Pay-Back Period);

- дисконтиран период на изплащане DPP (Дисконтиран период на изплащане).

Втората група се състои от следните показатели:

- PI (индекс на рентабилност);

- вътрешна норма на възвращаемост IRR (вътрешна норма на възвръщаемост);

- модифицирана вътрешна норма на възвръщаемост MIRR (Modified Internal Rate of Return);

- коефициент на инвестиционна ефективност ARR (Accounting Rate of Return).

Изчисляване на нетната настояща стойност на инвестиционен проект

Този показател се изчислява по формулата:

- NPV - нетна настояща стойност на инвестицията;

- ICo - първоначално инвестиран капитал (Invested Capital);

- CFt - паричен поток (Cash Flow) от инвестиции през t-тата година;

- r - дисконтов процент;

- n е продължителността на жизнения цикъл на проекта.

Пример за изчисление:Компанията планира да подмени остарялото оборудване в цеха за производство на спомагателно оборудване. Това ще изисква 85 милиона рубли за закупуване, доставка и инсталиране на ново оборудване. Демонтажът на старо оборудване се покрива изцяло от продажбата му на пазара. Продължителността на живота на инвестициите в ново оборудване е срокът на остаряване от 6 години. Ние приемаме сконтовия процент, съответстващ на нормата на възвръщаемост на предприятието от 14%. Изчисляването на приходите от експлоатацията на ново оборудване по години е както следва:

Дисконтов процент r в в този примернеизменна.Но това е малко вероятно, тъй като се влияе от много фактори, като инфлация, промени в процента на рефинансиране, колебания на цените на пазара на произведени продукти и др. В горната формула за изчисление в този случай дисконтовият процент може да бъде заменен с прогнозния процент за всяка година. И когато се изчислява действителната NPV за анализ на ефективността на инвестициите, това се прави безпроблемно.

Изчисляване на периода на изплащане на инвестициите

Срокът на изплащане на една инвестиция е показател за възвращаемостта на инвестицията за инвеститор, измерен в периоди от време - месеци или години. Обща формаФормулата за определянето му изглежда така:

PP=N, ако ![]()

- CFt—получаване на приходи от проекта през t-тата година;

- N - период на изплащане, години.

За горния пример ПП = 3 години, тъй като по-точно - 2 години и 8 месеца.

Ако паричните потоци се дисконтират с приета ставка, тогава дисконтираният период на изплащане на инвестициите може да се изчисли по формулата:

DPP=N, ако

По-точно DPP = 3 години 6 месеца.

Изчисляване на относителни показатели за ефективност

Изчисляване на индекса на рентабилност

Индексът на възвръщаемост на инвестициите показва доходността на всяка инвестирана единица инвестиция в текущия момент, т.е.

За нашия пример PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Това може да се тълкува по следния начин: всяка рубла инвестиция носи 0,66 рубли доход.

Изчисляване на вътрешна норма на възвръщаемост

Вътрешната норма на възвръщаемост на инвестициите се определя, когато дисконтираните парични потоци от инвестициите, които са ги причинили, са равни на инвестициите. Това е:

IRR е вътрешната норма на възвръщаемост на инвестициите.

Въз основа на тази формула става ясно, че IRR, от една страна, е средната норма на възвръщаемост на проекта за целия му период. жизнен цикъл, от друга страна, пределната норма на възвръщаемост на проекта, под която не може да се падне.

Следователно, той се сравнява с бариерните нива за даден инвестиционен обект, за да се вземе решение относно осъществимостта на инвестиционния дизайн. Ако той е равен или по-малък от дисконтовия процент на паричния поток, определен въз основа на цената на среднопретегления капитал на инвестирания обект, тогава всеки инвеститор ще се откаже от такъв проект без колебание.

Следователно, той се сравнява с бариерните нива за даден инвестиционен обект, за да се вземе решение относно осъществимостта на инвестиционния дизайн. Ако той е равен или по-малък от дисконтовия процент на паричния поток, определен въз основа на цената на среднопретегления капитал на инвестирания обект, тогава всеки инвеститор ще се откаже от такъв проект без колебание.

В нашия пример дисконтовият процент е 14%. Нека видим каква е вътрешната норма на възвръщаемост на инвестицията в нашия пример.

Нека определим стойността на вътрешната норма на възвръщаемост, използвайки метода на последователното приближение:

Така IRR е равен на 32%, което значително надвишава дисконтовия процент и среднопретеглената възвръщаемост на инвестирания обект. Препоръчително е да се реализира проектът.

Доста често в процеса на инвестиране в големи проекти възникват проблеми с недостига на инвестиции, в този случай се взема решение за реинвестиране на печалбите, получени по време на изпълнението на проекта.В този случай модифицираната вътрешна норма на възвръщаемост на инвестициите Изчислява се MIRR, който се изчислява по формулата:

- d - среднопретеглена цена на капитала;

- r - дисконтов процент;

- CFt - парични потоци през t-тата година от живота на проекта;

- ICt - инвестиционни парични потоци през t-тата година от живота на проекта;

- n е жизненият цикъл на проекта.

Тук е необходимо да се обърне внимание на факта, че всички инвестиции и реинвестиции се свеждат до началото на проекта със същия дисконтов процент, а всички приходи се намаляват до крайната дата на проекта според дисконтовия процент на съответния претеглен средна цена на капитала на инвестирания обект.

От горното уравнение се определя модифицираната вътрешна норма на възвръщаемост в нашия пример:

Както виждаме, MIRR< IRR. Предимството на този индикатор е, че при редуващи се потоци той дава обективна оценка на инвестиционния проект, която индикаторът IRR не може да даде.

Изчисляването на ефективността на инвестиционен проект, пример за който разгледахме, трябва да бъде допълнено от изчисляването на друг показател - коефициентът на ефективност на инвестиционния проект ARR. Този индикатор е реципроченпериод на изплащане PP, тоест ARR = 1/PP, ако дефинираме последното като съотношение на средната годишна възвръщаемост на инвестицията към първоначалната инвестиция.

Изчисляването на ефективността на инвестиционен проект, пример за който разгледахме, трябва да бъде допълнено от изчисляването на друг показател - коефициентът на ефективност на инвестиционния проект ARR. Този индикатор е реципроченпериод на изплащане PP, тоест ARR = 1/PP, ако дефинираме последното като съотношение на средната годишна възвръщаемост на инвестицията към първоначалната инвестиция.

Формулата за изчисляване на коефициента на ефективност на инвестицията в този случай изглежда така:

CFcr - средна годишна възвращаемост на инвестицията.

Ако коефициентът се изчислява за целия жизнен цикъл, тогава формулата приема формата:

If е ликвидационната стойност на инвестиционния проект.

За нашия пример изчислението изглежда така:

ARR = 228/ 6/ 85 = 0,447 или в процентно изражение 44,7%.

Възможните отклонения от изчисляването на този показател за периода на изплащане са свързани с методиката за определяне на средногодишния доход от инвестиции.

В заключение трябва да се отбележи, че изчисляването на всички горепосочени показатели е лесно да се извърши на компютър с помощта на стандартни програми на Excel.

Общата ефективност на оборудването (OEE) е отличен начин за изчисляване на ефективността на производствения процес и използването на оборудването. Но как да направите изчислението правилно? И има ли идеален OEE?

Изчисленията на общата ефективност на оборудването (OEE) ви помагат да видите колко ефективно използвате вашето оборудване и да идентифицирате шестте най-значими и често срещани източника на загуба на ефективност, които щадящото производство цели да елиминира.

Шестте най-значими причини за загуба на ефективност са:

1. Спиране - непланирани промени в оборудването и непланирана поддръжка, общи спирания, повреда на спомагателно оборудване и др.

2. Настройка или настройка - пренастройка, планирана смяна на оборудването, престой поради липса на материали или оператори, време за пускане на оборудването и др.

3. Малки спирания/престой – обикновено това са спирания до 5 минути, които не изискват намесата на обслужващ персонал. Те могат да възникнат поради дребни проблеми, прекъсвания в доставката на материали, почистване/инспекция.

4. Намалена производителност е всеки проблем, който намалява скоростта на работа на оборудването в сравнение с номиналната скорост (износване на оборудването, намалена мощност, увеличено време за зареждане)

5. Дефекти при стартиране – дефекти, възникнали при стартиране, загряване или други начални етапи от работата на оборудването.

6. Производствен дефект - дефект, получен по време на производствения процес.

Всички тези 6 причини влияят върху стойността на показателите, използвани за изчисляване на OEE.

Стандартна OEE формула = %A x %T x %Q,Където

- %A (Наличност)Наличността е съотношението на наличното работно време на оборудването към общото работно време. Стойността на този показател се влияе от спиране и настройка/регулиране на оборудване, т.е. 1 и 2 причини за загуба на ефективност.

- %T (Пропускателна способност) Производителността е съотношението на действителното работно време към нетното работно време. Причини 3 и 4 играят важна роля тук: незначителен престой и намалена производителност.

- %Q (Качество) Качеството е съотношението на качествените продукти към общото количество продукти. Този показател зависи от последните две причини: намаляване на ефективността: дефекти при стартиране и производствени дефекти.

При използването на този метод, освен самата стойност на OEE, можете да получите и информация в каква посока трябва да подобрите работата на оборудването. Например, ако сте получили стойностите A = 64%, T = 95%, Q = 90%, тогава в допълнение към стойността на OEE от 55%, можете също да заключите, че основните усилия трябва да бъдат насочени към подобряване на индикатор за наличност на оборудването. В този случай си струва внимателно да работите върху непланирани спирания и спирания, свързани с настройката и настройката на оборудването.

Втори метод за изчисляване на OEE, известен също като метод на коефициента на производителност, е много полезен за оценка на цялостен процес или линия.

OEE = (AT)/(TPR x SOT), където

- AT (Действителна производителност) Действителната производителност е количеството качествен изход

- TPR (Теоретична скорост на обработка) Теоретичната скорост на обработка е скоростта на обработка в тясното място на системата при идеални условия

- SOT (планирано работно време) планираното работно време е количеството работно време, планирано от системата (включително производство и поддръжка)

Но за да използваме OEE като основен индикатор производствени дейностиза да се възползвате максимално от него, уверете се, че не допускате следните грешки:

- Не се използва идеалната скорост на оборудването или време за обработка. Не трябва да намалявате летвата, като използвате средната скорост на оборудването. Рискувате да не видите въздействието на шестте водещи причини за неефективност във вашата работа.

- Не вземайте предвид времето за смяна. Смяната не е производство, но производството увеличава пропускателната способност, което всъщност е нашата основна цел. Това означава, че всяка минута, изразходвана за превключване, е минута, открадната от пропускателната способност.

- Вие не идентифицирате тясното място на линията. Втората формула за изчисляване на OEE работи само ако знаете местоположението на тясното място на производствена линия, т.е. раздел (операция, стъпка) с мин пропускателна способност. Именно това място определя темпото на цялата линия, така че значението му не бива да се подценява.

- Фокусирайте се върху OEE номера, а не върху основните проблеми. Много често, докато изчисляваме показателите за ефективност, забравяме, че целта не е самото изчисляване на числата, а прилагането на коригиращи мерки.

Говорейки за значението на OEE. Няма идеално OEE за постигане. Много по-важно е да приемеш необходими меркиза да подобрите производителността и да видите как резултатът от формулата OEE = %A x %T x %Q се променя към по-добро.

Ефективността на използването на дълготрайни активи се характеризира с показателя за производителност на капитала, изчислен като съотношението на обема на продукцията за годината (на ниво предприятие) към средногодишните общи разходи. На ниво отрасъл като показател за производството се използва продукцията или брутната добавена стойност, а на ниво икономика като цяло – стойността.

Капиталова производителностТова е обемът на продукцията, разделен на средния размер на дълготрайните активи за промишлено производство по първоначална цена.

Рационалното използване на дълготрайните производствени активи е необходимо за увеличаване на производството на обществен продукт и.

Повишаването на нивото на използване на дълготрайните активи позволява да се увеличи обемът на продукцията без допълнителни капиталови инвестиции и в по-голяма степен. кратко време. Ускорява, намалява разходите за възпроизвеждане на нови средства и намалява.

Икономически ефектУвеличаването на нивото на използване на дълготрайните активи е увеличение на обществената производителност.

Капиталовата производителност показва колко продукция (или печалба) получава една организация от всяка рубла от своите дълготрайни активи.

Нека определим по метода на абсолютните разлики влиянието върху обема на производството на два фактора, свързани с дълготрайните активи:

- количествен (екстензивен) фактор - размерът на дълготрайните активи;

- качествен (интензивен) фактор - капиталопроизводителност.

Таблица №1.

Увеличението на произведената продукция спрямо предходната година е повлияно от следните фактори:

- увеличаването на размера на дълготрайните активи може да увеличи производството с +6174 х 1,01 = +6235,7 хиляди рубли.

- намаляването на производителността на капитала намалява продукцията в размер на (-0,18) x 27985 = - 5037,3 хиляди рубли. Общото влияние на два фактора (баланс на факторите) е: +6235,7 - 5037,3 = +1198 хиляди рубли.

Капиталова интензивност

Капиталовата интензивност е реципрочната на капиталовата производителност. Той характеризира колко дълготрайни производствени активи представляват 1 рубла произведени продукти.

Капиталоемкостта е средният размер на дълготрайните активи за промишлено производство по първоначална цена, разделен на обема на продукцията.

Намаляването на капиталоемкостта означава спестяване на труд.

Стойността на производителността на капитала показва колко продукция се получава от всяка рубла, инвестирана в дълготрайни активи, и служи за определяне на икономическата ефективност от използването на съществуващите дълготрайни активи.

Стойност на капиталоемкосттапоказва колко пари трябва да се изразходват за дълготрайни активи, за да се получи необходимия обем продукция.

По този начин - показва капиталоемкостта, колко дълготрайни активи се падат на всяка рубла продукция. Ако използването на дълготрайни активи се подобри, тогава производителността на капитала трябва да се увеличи и капиталоемкостта трябва да намалее.

При изчисляване на производителността на капитала работните машини и оборудване (активната част на дълготрайните активи) се отделят от дълготрайните активи. Сравнението на темповете на растеж и процента на изпълнение на плана за производителност на капитала на 1 рубла от цената на дълготрайните промишлени производствени активи и на 1 рубла от цената на работещите машини и оборудване показва влиянието на промените в структурата на дълготрайните активи върху ефективността на тяхното използване. Вторият показател при тези условия трябва да изпреварва първия (ако се увеличи делът на активната част от дълготрайните активи).

Съотношение капитал-труд

Съотношението капитал-труд има огромно влияние върху стойностите на капиталовата производителност и капиталоемкостта.

Съотношението капитал-труд се използва за характеризиране на степента, в която работниците са оборудвани с труд.

Съотношението капитал-капитал и капиталовата производителност са взаимосвързани чрез индикатора производителност на труда(Производителност на труда = Продукция / ).

Така производителността на капитала = производителността на труда / съотношението капитал-труд.

За подобряване на ефективността на производството е важно да се осигури по-бърз растеж на производството в сравнение с растежа на дълготрайните производствени активи.

Използвайки проблема, ще разгледаме метода за изчисляване на капиталоемкостта, съотношението капитал-труд и производителността на капитала.

Задача

| Базов период | Отчетен период | |||

| Компания | Обем на продукцията | Средна цена на PF | Обем на продукцията | Средна цена на PF |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

намирам

- Динамичен коефициент на средната капиталова производителност на концерна;

- Абсолютното влияние върху изменението на средната производителност на капитала на промените в производителността на капитала във всяко предприятие и промените в капиталовата структура.

Решение

Влияние на промените в капиталовата производителност на промените в дълготрайните активи

Анализ на състоянието и използването на ДМА

Обемът на производството зависи от много фактори, които могат да бъдат групирани в три основни групи:

- фактори, свързани с наличността, използването, т.е. основни индустриални и производствени фондове (фондове);

- фактори, свързани със сигурността () и тяхното използване;

- фактори, свързани с наличността, движението и употребата.

Анализът трябва да проучи и измери влиянието на тези фактори върху. В същото време влиянието на всяка група фактори (ресурси) се определя ceteris paribus, т.е. предполага се, че факторите, принадлежащи към други групи, са действали по предназначение.

Нека разгледаме първата група фактори (ресурси), влияещи върху обема на продукцията. При равни други условия, колкото по-голям е размерът на дълготрайните активи и колкото по-добре се използват, толкова по-голям е обемът на производството.

Основен източници на информация за анализ на ДМАса: f. № 5 от годишния отчет „Приложение към счетоводния баланс“, инвентарни карти за отчитане на ДМА, актове за приемане и предаване на ДМА, фактури за вътрешно движение на ДМА, актове за приемане и предаване на ремонтирани, реконструирани , модернизирани дълготрайни активи,

Дълготрайните активи (активи) са средства на труда, използвани за производство на продукти или за обслужване на производствения процес.

Анализът трябва да започне с изучаване структура на дълготрайните активи, т.е. съотношения на различни групи дълготрайни активи в обща суматяхната цена.

Необходимотака че в структурата на ДМА нараства специфичното тегло на активната им част, т.е. работни машини и съоръжения, които пряко въздействат върху предметите на труда, т.е. за материали. В същото време се увеличава възвръщаемостта от използването на дълготрайните активи.

След това трябва да проверите как се актуализират дълготрайните активи и да изчислите следните показатели:

- дълготрайни активи

- дълготрайни активи

Тези коефициенти трябва да се изчисляват за няколко периода и да се следи динамиката на обновяване, извеждане и нарастване на дълготрайните активи.

След това трябва да учите възрастов състав на оборудването, което е много важно за характеризиране на техническото състояние на ДМА. За тази цел оборудването се групира по срок на експлоатация.

Това групиране показва дела на новото оборудване, чиято възвръщаемост от употреба е най-висока, дела на оборудването със среден експлоатационен живот, както и процента на остарелите инструменти на труда.

Сравнението на тези показатели за няколко години показва тенденции в техните промени (трябва да се има предвид, че процентите на обновяване и изхвърляне се изчисляват за даден период, а процентите на износване се изчисляват в началото и в края на периода).

Технологично ниво на оборудването

Необходимо е да се проучи технологичното ниво на оборудването.

За тази цел оборудването се разделя на следните групи:

- оборудване с ръчно управление;

- частично механизирано просто оборудване;

- напълно механизирано просто оборудване;

- частично автоматизирано оборудване;

- напълно автоматизирано оборудване;

- автоматизирано и програмируемо оборудване;

- гъвкаво, автоматизирано и програмируемо оборудване.

В процеса на анализ технологичното ниво на оборудването се изразява със следните показатели:

Ниво на механизациямашини и оборудване е общата цена на оборудването от видове 2 - 7, разделена на общата цена на оборудването от видове 1 - 7.

Ниво на автоматизациямашини и оборудване е общата цена на оборудването от видове 4 - 7, разделена на общата цена на оборудването от видове 1 - 7.

Ниво на комплексна автоматизациямашини и оборудване е общата цена на оборудването от видове 5 - 7, разделена на общата цена на оборудването от видове 1 - 7.

Показатели за поддръжка на машини и съоръжения

Ниво на механизация на трудае броят на работниците, обслужващи механизираното оборудване, разделен на общия брой на производствените работници.

Ниво на автоматизация на трудаТова е броят на работниците, обслужващи автоматизирано оборудване, разделен на общия брой производствени работници.

Анализ на използването на дълготрайните активи

След като анализирахме състоянието на дълготрайните активи, преминаваме към анализ на тяхното използване. Най-честите показатели за използването на дълготрайните активи са: производителност на капитала, капиталоемкост и капиталоемкост (виж началото на статията).

Индикатори за използване на оборудването

След като се проучат общите показатели за използването на дълготрайни активи, е необходимо да се разгледа използването на оборудването като най-активната част от дълготрайните активи, от която основно зависи продукцията.

Широка употребаоборудването може също да се характеризира с коефициента на екстензивно използване на оборудването.

Широка степен на използване на оборудването— това е действителният брой машиночасове, отработени от оборудването, разделен на основния (планиран) брой машиночасове, отработени от оборудването.

K пр= Действително време на работа на оборудването, час / Стандартно време на работа на оборудването, час

След като разгледахме широкото използване на оборудването, нека преминем към изучаването на интензивното му използване, т.е. употреба, но производителност. Анализира се чрез сравняване на действителните показатели за отстраняване на продукта на машиночас (машиночас) с планирани показатели, с показатели от предходни периоди, както и с показатели на други свързани предприятия за групи от подобно оборудване

Използване на оборудванетопроизводителността може да се характеризира с коефициента на интензивно използване на оборудването.

Степен на интензивно използване на оборудването- това е действителната средна производителност на един отработен машиночас, разделена на основната (планирана) средна производителност на един отработен машиночас.

Интегрално използване на оборудването, т.е. едновременно във времето и продуктивността, израз коефициент на цялостно използване на оборудването, което се определя като произведение на коефициентите на екстензивно и интензивно използване на оборудването.

В заключение на анализа е необходимо да се обобщят резервите за увеличаване на производствената продукция, свързани с дълготрайните активи.

Такива резерви могат да бъдат:- въвеждане в експлоатация на немонтирано оборудване;

- увеличаване на смените на оборудването;

- елиминиране на причините за горепланирания престои на цялото и междусменно оборудване;

- намаляване на планираните загуби на работно време на оборудването;

- прилагане на организационни и технически мерки, насочени към намаляване на времето за работа на оборудването за производство на единица продукт.