Отчет за продажбите на дребно. Шаблон за анализ на продажбите и печалбите в компанията. Търговия и отразяване на приходите от дребно в НТТ

Отражението в програмата за търговия на дребно 1C е възможно по два начина:

- Търговия в точки за продажба без автоматизация (NTT);

- Търговия на места за продажба с автоматизация и опции за безкасово плащане.

В първия случай системата не предполага онлайн връзка с базата данни. В този случай мястото на продажба съществува автономно, например, това е павилион или отворена тава, инсталирана на улицата.

Във втория случай се извършва стандартна търговия, но с използване на цени на дребно и създаване на документ „Доклад за продажбите на дребно».

Търговия и отчитане на приходи в NTT

При водене на записи търговски дейностиръчни точки за продажба, се приема следната процедура:

- Преместване на стоки до мястото на продажба;

- Провеждане на инвентаризация;

- Фиксиране на приходите с касова бележка;

- Генериране на отчети за продажби въз основа на инвентара.

Като се има предвид факта, че в този случай се разглеждат само приходите от дребно, ще е необходимо да се вземат предвид такива документи като: „Входящ касов ордер“ и „Отчет за продажбите на дребно“.

В процеса на провеждане на неавтоматизирана търговия няма изискване за ежедневно отразяване на данните за приходите и обемите на продажбите. Периодът за въвеждане на информация и извършване на инвентаризация се определя от фирмата продавач самостоятелно.

Трябва да се отбележи, че в този случай входящият касов ордер е основен и едва след това се извършва работа по изготвянето на отчета за продажбите. Препоръчително е да разгледате конкретен пример:

Създава PCO за операцията за приходи на дребно. Неавтоматизираната HTT точка действа като склад.

След създаването на документа наблюдаваме създадените транзакции.

Прави впечатление, че няма трето подконто за сметка 90.01.1. Освен това не може да се появи, тъй като документът не съдържа данни за обема на продажбите.

След това се създава отчет за продажбите на дребно и системата автоматично ще въведе необходимия тип операция. Да приемем, че инвентаризацията вече е извършена и на базата на нейните данни е създаден съответният отчет.

Ние извършваме осчетоводяването на документа и следим създадените публикации

Не е трудно да се забележи сторнирането на публикуването, създадено от PKO и попълването на данните от третото подконто в публикациите. Прилагането на този механизъм е необходимо за коректно отразяване на данните в края на отчетния период.

Търговия в автоматични точки за продажба

При използване на автоматични точки за продажба е възможно да се отразят приходите чрез „Отчет за продажбите на дребно“. В този случай редът на извършване на действия предполага обратен списък от действия.

На първо място се генерира отчет за продажбите. За склад е избран "Магазин на дребно".

Създаденият документ предполага следния набор от публикации

Подконтото е попълнено, публикациите са актуални. Сега се създава входящ касов ордер

Публикации не се генерират по време на процеса на публикуване на документ. А необходимостта от кредитно известие се крие в необходимостта да се отрази в касовата книга и да се разпечата.

Струва си да се отбележи, че в този случай не е необходимо да се следва последователността на създаване на документи, но тогава всеки от документите ще трябва да бъде създаден отделно.

1C предлага широки възможности за водене на записи на търговията на дребно. В тази статия ще разгледаме:

- как да отразяваме продажбите на дребно в 1C 8.3 Счетоводство;

- какво е важно да се вземе предвид при попълване на документа за отчет за продажбите на дребно в 1C 8.3;

- какво определя кои публикации ще бъдат генерирани в 1C at на дребно.

В търговията на дребно търговските обекти са разграничени чрез автоматизация. Автоматичен и неавтоматичен изход в 1C 8.3 - какво е това?

- Автоматизирана точка на продажба (АТТ) е търговски обект, където поръчките се обработват през целия ден. В края на смяната касата се затваря и се генерира подробен отчет за продадените стоки на дребно.

- Неавтоматизирана точка на продажба (NTT) е точка за търговия на дребно, където през деня проверките на ЦК не се отразяват в базата данни, а в нея се въвежда само подробен отчет за продадените стоки за определен период.

Настройка на счетоводството на дребно

Ако организацията се занимава с търговия на дребно, тогава в настройките в раздела Главна - Настройки - Счетоводна политикапитам Метод за оценка на стоките в търговията на дребно :

- По покупна цена- стоките в склада се осчетоводяват по себестойност, като търговската надбавка по сметка 42 „Търговска надбавка” не се отчита. Отчитането на себестойността на стоките се извършва по сметка "Стоки в търговията на дребно (по покупна цена)".

- По продажна цена- стоките в склада се осчетоводяват по продажна цена, докато търговският надбавък за стоките се отразява по сметка 42 "Търговска надбавка". Отчитането на цената на стоките се извършва:

- за АТТ - "Стоки в търговията на дребно (в АТТ по продажна стойност)";

- за НТТ - "Стоки в търговията на дребно (в НТТ по продажна стойност)".

Ако стоките са осчетоводени по продажна стойност, за NTT дефинирайте .

Търговски обекти (складове) в 1C

Търговските обекти са отразени в указателя СкладовеВ гл Справочници - Стоки и услуги - Складове.

Именно в складовата карта е посочено, че става дума за магазин за търговия на дребно или за неавтоматизиран пункт. Този атрибут е посочен в полето Тип склад :

За NTT, ако се водят записи в продажните цени, също посочете Номенклатурна група на приходите от дребно . След това при публикуване на документа Отчет за продажбите на дребно в 1C 8.3 ще се попълни анализът за сметка 92.01.1 „Приходи от дейности с основна данъчна система“.

Не забравяйте да попитате Тип ценаза складове за търговия на дребно (включително NTT). И също така задайте цената с помощта на документа Определяне на цени на артикули .

Автоматичен изход в 1C 8.3

Помислете как да попълните отчет за продажбите на дребно в ATT, като използвате пример

Организацията продава стоки на дребно чрез ATT. Счетоводството се извършва без използване на сметка 42 „Търговска надбавка“.

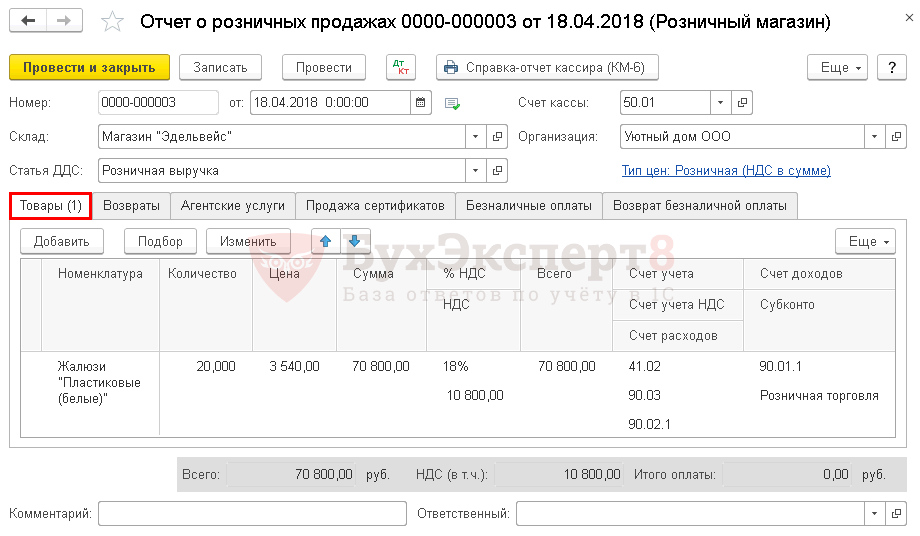

На 18 април на физически лица са продадени следните стоки на обща сума 70 800 рубли. (с включен ДДС 18%):

- Щори "Пластмаса (бяла)" - 20 бр. на цена от 3540 рубли.

Плащането на стоките се извършва в брой на касата.

Продажба на дребно на стоки

Попълнете подробен отчет за продадените стоки в АТТ документ Отчет за продажбите на дребно тип транзакция Магазин на дребноВ гл Продажби - Продажби на дребно - Отчети за продажбите на дребно - Доклад - Магазин.

- Склад Складове указател, Тип склад Магазин за търговия на дребно.

В раздела продуктипосочете стоките, продавани от справочник Номенклатура.

- счетоводна сметкапопълва документа автоматично, в зависимост от настройките в регистъра Сметки за артикули . Можете да го промените ръчно, ако е необходимо. Научете повече за.

- Subconto- се избира групата артикули, свързани с търговията на дребно на референтни номенклатурни групи.

Ако плащането не се извършва в брой в касата на магазин за търговия на дребно, тогава посочете всички видове безналични плащания (с платежна карта, електронни средства и др.) в раздела Безкасови плащания .

публикации

Публикациите в ATT ще бъдат стандартни и зависят само от настройката на счетоводната политика (кой акаунт се използва).

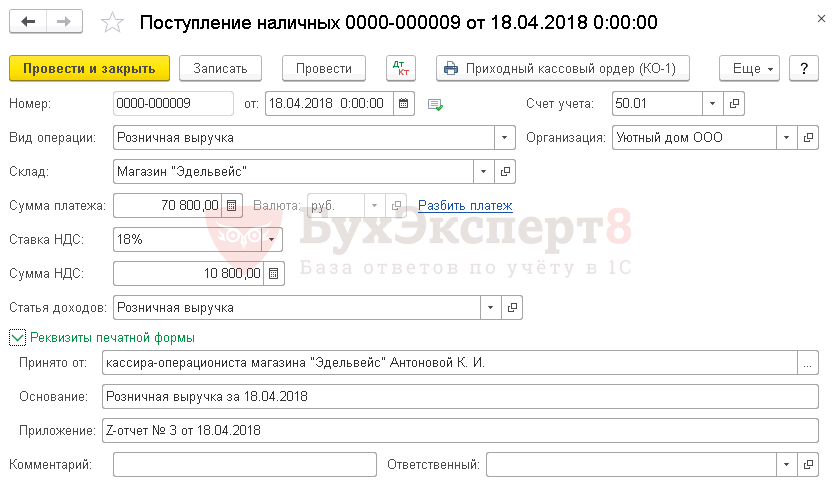

В края на смяната, когато приходите от дребно се прехвърлят от оперативната каса в основната каса на организацията, се създава входящ касов ордер (клауза 4.1 от Инструкцията на Банката на Русия от 11 март 2014 г. N 3210 -U).

въз основа на документ Отчет за продажбите на дребно чрез бутон Създаване на база - Паричен поток.

В документа посочете:

- Склад- търговски обект, избран от Складове указател, Тип склад Магазин за търговия на дребно;

- Размер на плащането

Документът не генерира проводки в счетоводни записи и счетоводни регистри. Получаването на пари в брой по дебита на сметката "Каса на организацията" е отразено в документа Отчет за продажбите на дребно .

С този документ можете да създавате печатна формаВходящ касов ордер (КО-1).

Неавтоматичен изход в 1C 8.3

Помислете как да попълните отчет за продажбите на дребно в NTT.

Организацията продава стоки на дребно чрез NTT. Счетоводството се извършва без използване на сметка 42 „Търговска надбавка“.

- Плат "Blackout Scarlett" - 100 бягащи метра.

- Плат "Жакард Силвия" - 100 линейни метра.

През май нямаше други разписки в склада.

През май приходите от продажби на дребно бяха кредитирани в онлайн касата на организацията в размер на:

- 06 май - 12 980 рубли.

- 18 май - 11 210 рубли.

- 23 май - 14 750 рубли.

- 31 май - 8 850 рубли.

- Плат "Blackout Scarlett" - 65 бягащи метра.

- Плат "Жакард Силвия" - 20 линейни метра.

На същия ден, въз основа на инвентара, беше генериран отчет за продажбите на дребно за общо 47 790 рубли:

- Плат "Blackout Scarlett" - 35 бягащи метра. на цена от 826 рубли.

- Плат "Жакард Силвия" - 80 линейни метра. на цена от 236 рубли.

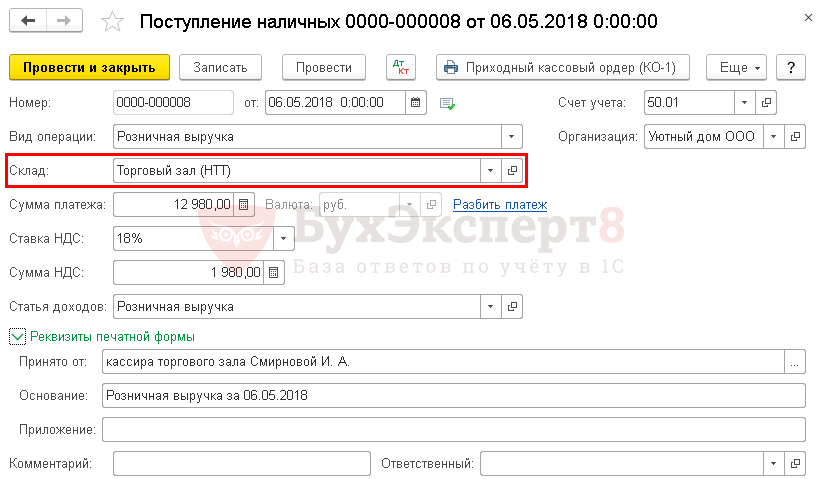

За разлика от АТТ, в този случай първо се въвежда приходът от дребно в осчетоводяването, а след това се въвежда подробен отчет за продадените стоки.

Осчетоводяване на разписки на дребно в касата

Издава се осчетоводяването на приходите от дребно в главната каса на организацията документ Вид транзакция входящ паричен поток Приходи на дребноВ гл Банка и каса - Каса - Касови документи.

В документа посочете:

- Склад- точка за търговия на дребно, избрана от указателя Складове , Тип склад - Неавтоматичен изход;

- Размер на плащането - сумата на приходите от продажба на дребно, предадени на касата.

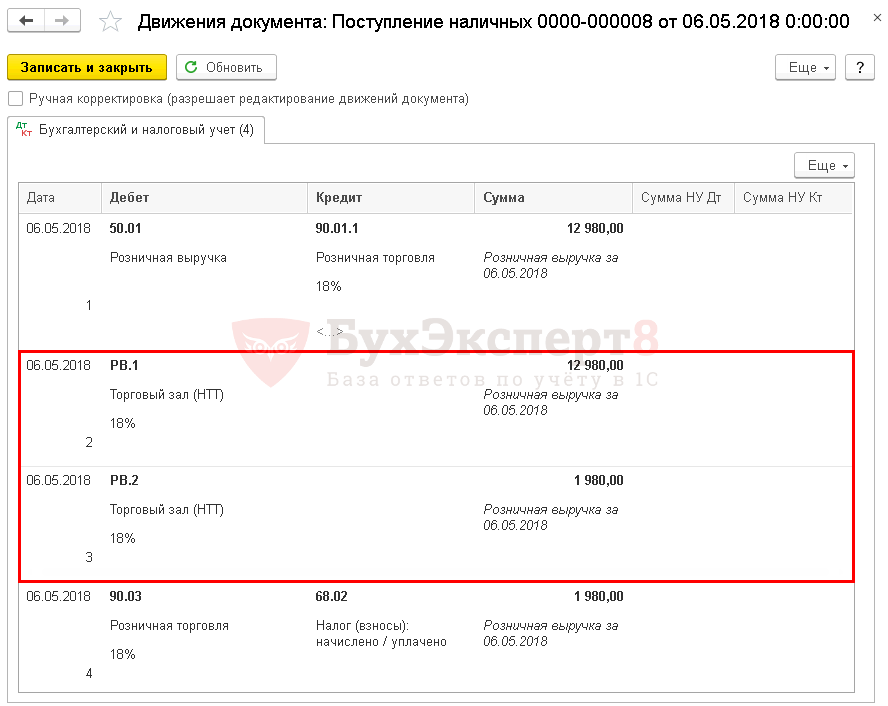

публикации

Приходите, получени от касата от магазин за търговия на дребно (NTT), се считат за неразпределени до въвеждане на документа Отчет за продажбите на дребно , и се отразява в:

- Dt - приходи,

- Дт - ДДС.

Продажба на дребно на стоки

Попълнете подробен отчет за продаваните стоки в NTT документ Доклад за продажбите на дребно Тип транзакция Практическа точка на продажбаВ гл Продажби - Продажби на дребно - Доклади за продажби на дребно - Отчет - POS.

Получаването на парични постъпления от продажби на дребно налага определени отговорности на организацията. Ако сетълментите между организации за продажба на стоки, работи, услуги се извършват главно по безналичен начин, тогава разплащанията с физически лица обикновено се извършват в брой, по-рядко с помощта на електронни средстваплащане.

В тази статия ще анализираме подробно изпълнението на касови документи, счетоводство, данъчно счетоводство и осчетоводяване на приходи от дребно, които идват под формата на парични средства от физически лица. Нека се докоснем малко до необходимостта от използване касово оборудване.

1. Продавам в брой с касов апарат

2. Как да организираме продажбите на дребно

3. Как да попълним регистъра на касиера-оператор

4. Отчет за продажбите на дребно

5. PKO за приходи от дребно

6. Въвеждане на PKO данни в касовата книга

7. Сделки за продажби на дребно – пример

8. Фактура за продажби на дребно и книга за продажби

9. Отчитане на търговията на дребно по опростената данъчна система

10. Отчет за продажбите на дребно в 1C: Счетоводство

Така че да вървим по ред. Ако нямате време да прочетете дълга статия, изгледайте краткото видео по-долу, от което ще научите всички най-важни неща по темата на статията.

(ако видеото не е ясно, в долната част на видеоклипа има зъбно колело, щракнете върху него и изберете Качество 720p)

По-подробно, отколкото във видеото, ще анализираме темата по-нататък в статията.

1. Продавам в брой с касов апарат

Обектили индивидуален предприемач, който планира да приема пари в брой като плащане за своите стоки, работа или услуги или да извършва плащания с платежни карти, първо решава дали е длъжен да използва касови апарати или може да използва други форми на потвърждение за приемане на плащане.

Обхватът на приложение на касовото оборудване (CCT) е регламентиран от федералния законот 22 май 2003 г. N 54-FZ „За използването на касови апарати при извършване на парични разплащания и (или) сетълменти с помощта на електронни платежни средства“. През 2016 г. в него бяха направени глобални промени.

Въпреки факта, че темата на тази статия не е пряко посветена на използването на касови апарати при изчисления, ще засегнем този въпрос. Защото това пряко засяга по-нататъшната обработка на документи.

CCP се прилага от всички организации и индивидуални предприемачикогато извършват парични разплащания или разплащания с платежни карти в случай на продажба на стоки, извършване на работа или предоставяне на услуги. Това е условието по подразбиране.

Условия за задължително прилагане на CCPза плащания в брой и карти с клиенти:

- - от 1 февруари 2017 г. - за тези, които вече използват CCP

- - от 1 юли 2018 г. - за организации и индивидуални предприемачи, предоставящи услуги за обществеността (сега издават BSO), за данъкоплатци по UTII и патент (сега могат да издават разписки за продажба по искане на купувача), собственици на вендинг машини .

Използваните при изчисленията касови апарати трябва да позволяват онлайн предаване на данни за сетълмент до данъчната служба чрез интернет чрез оператор на фискални данни(OFD). Купувачът може да получи както хартиен чек, така и чек електронна поща(това ще се реализира чрез специално приложение на телефоните на купувачите).

Има редица изключения, когато CCP може да не се прилага. Сред тях, например, продажба на вестници и списания, пътни документи, търговия по пазари и панаири, търговия на дребно, продажба от резервоари на квас, мляко, продажба на зеленчуци на случаен принцип и др. CCP също не се използват за населени места в отдалечени и труднодостъпни зони.

Ето защо в близко бъдеще при продажба за пари ще бъде задължително използването на касов апарат, изключенията са много скромни.

2. Как да организираме продажбите на дребно

След това предполагаме, че използвате касов апарат. Но само пробиване на чек на касов апарат и прехвърлянето му на купувача (изпращането му на електронна поща) далеч не е всичко. По-точно, всичко тепърва започва, защото трябва да знаете как да документирате продажбите на дребно.

Разликите между оперативната каса и основната каса на организацията трябва да бъдат ясно разбрани. Оперативна каса- това е кутия с пари в брой в ЦК (счетоводният документ тук е дневникът на касиера-оператор). Основна (основна) каса- това са парите, за които е определен касов лимит (счетоводният документ вече е различен - касовата книга).

Първо, ще обсъдим задълженията на касиера-оператор за получаване на средства и обработка на документи. След това ще анализираме процедурата за прехвърляне на пари от оперативната каса в основната.

И така, по време на продажбата, всеки купувач пробива и се издава касов бон. Всички движения по операционната каса се отразяват в Дневник на касиера-оператор. Във връзка с преминаването към онлайн касови апарати все още не е ясно дали това списание ще трябва да се поддържа в бъдеще или не. Но докато се използва, той не е отменен, така че ще обсъдим реда на поддръжката и пълненето му.

Регламенти:

- „Стандартни правила за работа на касовите апарати при извършване на парични разплащания с населението“ (одобрени от Министерството на финансите на Руската федерация на 30 август 1993 г. № 104, прилагани до степента, която не противоречи на Закон № 54 -FZ)

- „Албум унифицирани формипървична счетоводна документация за отчитане на парични разплащания с населението при изпълнението търговски операциис използване на касови апарати "(формуляри, одобрени с Постановление на Държавния комитет по статистика на Руската федерация от 25 декември 1998 г. № 132) - този документ одобри формата на дневника на касиер-оператор KM-4.

Въпреки датите, тези документи са актуални.

Дневникът на касиера-оператора се използва за регистриране на операции за получаване и разход на парични средства (приходи) за всеки касов апарат на организацията, а също така е контролен и регистрационен документ на показанията на измервателните уреди. Дневникът на касиер-оператор КМ-4 е основният документ, отразяващ движението на паричните средства в касата на магазина. Вписва се за всяка каса поотделно.

3. Как да попълним регистъра на касиера-оператор

Дневникът трябва да бъде завързан, номериран и подпечатан с подписите на ръководителя и главния счетоводител на организацията и печата.

Всички записи в „Дневник на каса-оператора” КМ-4 се водят от касиера-оператора в хронологичен ред, ред по ред, без интервали, с мастило или химикал.

Записите се правят въз основа на z-доклади(отчет с анулиране), които се премахват в края на работния ден (смяна). Няма да даваме примери за z-отчета, т.к техен външен видзависи от използвания касов апарат.

Всеки нов отчет трябва да е на нов ред. Можете да видите пример за попълване на екранните снимки по-долу.

Ако на една и съща каса работят три смени и различни касиери, тогава трябва да се въведат три отделни реда от една и съща дата.

Обърнете внимание на колона 11 „Предадени пари в брой“ – в тази колона се посочва само сумата на парите, получени от клиенти (не са включени картовите плащания и връщания).

Всеки път, когато се отвори смяна на касата, трябва да се прави запис в дневник, дори ако за деня не са получени пари в касата.

4. Отчет за продажбите на дребно

След снемане на z-отчета и попълване на следващия ред в дневника на касиера-оператор, удостоверение-отчет на касиера-оператор по образец No КМ-6. Справочният отчет отразява показанията на броячите на касата в началото и края на смяната, приходите за деня (смяна), върнатата от купувачите сума. Тези данни са идентични с тези, вписани в регистъра на касиера-оператор.

Z-отчетът се прилага към удостоверението на касиера-оператор (отчет за продажбите на дребно) и заедно с паричните постъпления се подава в главната каса.

5. PKO за приходи от дребно

И така, разбрахме, че в края на работния ден приходите от дребно се прехвърлят от оперативната каса в основната каса. В същото време касиерът на главната каса получава (от касиера или старши касиер) парични постъпления, удостоверение от касиера-оператор (отчет за продажбите на дребно) и z-отчета, приложен към него.

Касиерът трябва да издаде PKO на името на лицето, което предава паричните постъпления в главната каса (касиер, старши касиер) - за цялата сума на получената от него сума. Ако приходите се предават от няколко касиера, тогава PKO се издава за всеки.

Редът „Получено от“ показва името на лицето, което доставя приходите, редът „Причина“ показва приходите от продажба на дребно (можете също да посочите името на магазина или номера на операционната каса).

Върху разписката от PKO се поставя печат и се издава на вложителя (касиера).

Данните за получаването на паричните постъпления се вписват в касовата книга.

6. Въвеждане на PKO данни в касовата книга

Касовата книга е специален формуляр (дневник) за записване на касови операции, в който се въвежда информация за всички постъпления и тегления на пари в касата на организацията.

Поддържането на касова книга разчита на следното регламенти :

- - Постановление на Държавния комитет по статистика на Руската федерация от 18 август 1998 г. № 88 "За одобряване на унифицирани форми на първична счетоводна документация за отчитане на касови операции, за отчитане на резултатите от инвентаризацията"

- — Инструкция на Централната банка на Руската федерация от 11 март 2014 г. № 3210-U.

Първият съдържа тип формуляркасова книга (No КО-4), втората съдържа някои правила за попълване. Юридическо лице, извършващо сделки с пари в брой, независимо от приложимата данъчна система, е длъжно да води касова книга (клауза 1, клауза 4.6, т. 4 от Директива N 3210-U). Индивидуалните предприемачи не могат да водят касова книга.

Касовата книга може да се съхранява на хартия или в електронен формат :

- - на хартиен носител книгата е съставена на ръка или с помощта на компютър (друго оборудване) и подписана с ръкописни подписи.

- - в електронен вид книгата е съставена с помощта на компютър (друго оборудване), осигуряваща защитата й от неоторизиран достъп и подписана с електронни подписи.

Има два начина да поддържате касова книга на хартия:

- - с попълване на ръка (книгата се разпечатва предварително или се купува, зашити и номерирани страници);

- - с попълване с помощта на софтуер и хардуер (книгата се попълва на компютър и след това се разпечатва).

Удобно е да попълните касовата книга с помощта на технически средства, например в счетоводна програма. Обикновено програмата генерира касова книга автоматично, въз основа на входните и изходните касови ордери.

В края на всеки работен ден касиерът разпечатва и подписва лист от касовата книга, превежда на счетоводителя издадените за деня PKO и RKO. Ако през работния ден не са извършвани касови операции, в касовата книга не се извършват вписвания за този ден.

През календарната година (или друг период, определен от организацията), отпечатаните листове на касовата книга се номерират (обикновено номерирането става автоматично при отпечатване от счетоводна програма), се събират в папка и най-малко веднъж годишно се закрепват в една книга, запечатана по аналогия с касова книга, попълнена на ръка, заверена с подписите на главния счетоводител и ръководителя на организацията и печата на организацията (ако я използвате).

Пример за попълване на касовата книга вижте по-долу.

7. Сделки за продажби на дребно – пример

След като се справихме с изпълнението на първични документи, нека разгледаме транзакциите с приходи от дребно, като използваме пример.

LLC "Ogorodnik" се занимава с продажба на дребно на зеленчуци на физически лица. На 14 септември са продадени зеленчуци в размер на 22 000 рубли, в т.ч. ДДС 10%. Физически лицаплати в брой в магазина. Цената на продадените стоки възлиза на 8000 рубли. Нека направим публикации за приходите от дребно:

Дебит 50-2 - Кредит 90-1

Дебит 90-3 - Кредит 68- в размер на 2000 рубли. - начислен ДДС

Дебит 50-1 - Кредит 50-2- в размер на 22 000 рубли. - парични постъпления, предадени в главната каса

Дебит 90-2 - Кредит 41- в размер на 8000 рубли. - отписана себестойност на продадените стоки.

Можете също да използвате сметка 62, като в този случай осчетоводяванията за приходи от дребно ще бъдат както следва:

Дебит 62-1 - Кредит 90-1- в размер на 22 000 рубли. - отчетен приход

Дебит 50-2 - Кредит 62-1- в размер на 22 000 рубли. - дългът на купувача е изплатен.

Останалото е същото.

Няколко думи за признаването на доходи с цел изчисляване на данък върху доходите. Приходът се признава:

- С метода на начисляване: на датата на продажба на стоки, работи, услуги.

- С касов метод: в деня на получаване на парите по банкови сметки или в касата.

При продажбите на дребно, ако не считаме предплащането, моментът на получаване на плащането за стоки, работа, услуги и прехвърляне на стоки, извършване на работа, предоставяне на услуги, съвпада във времето. Следователно датата на признаване на дохода в данъчното счетоводство по метода на начисляване и касовия метод ще съвпада.

Приходите ще се признават на датата на продажба на стоки, работа, услуги. Тези. в нашия пример Ogorodnik LLC ще отрази получаването на доход на 14 септември.

8. Фактура за продажби на дребно и книга за продажби

Ако организацията - продавач е на OSNO, тогава тя е платец на ДДС. Следователно при продажба на стоки възниква задължение за начисляване на ДДС и издаване на фактура. Въпреки това, клиент на дребно, който купува стоки за собствена консумация, не се нуждае от фактура.

За тази ситуация Данъчният кодекс предвижда отделно правило. Съгласно параграф 7 на член 168 от Данъчния кодекс при продажба на стоки в брой от организации и индивидуални предприемачи в търговията на дребно, общественото хранене и при извършване на работа, предоставяне на услуги на населението, не е необходимо да се издават фактури. Достатъчно е да дадете на купувача касова бележка или друг документ с установената форма.

Но възниква въпросът, ако не е издадена фактура за продажби на дребно, тогава какво трябва да се запише в книгата за продажби? В Правилата за поддържане на книгата за продажби (утвърдени с ПМС № 1137 от 26 декември 2011 г.) е посочено, че в такава ситуация данните за генерираната на ден контролна лента на ЦК (z-отчет) се записват в книгата за продажби.

При попълване на книгата за продажби ще бъдете изправени и пред въпроса какво да посочите в колони 7 и 8. Това е името и TIN / KPP на купувача, вие ги нямате. Тези колони трябва да бъдат запълнени с тирета. В колона 2 „Код на вид операция“ ще посочите код 26. Това е кодът за неплатци по ДДС, включително физически лица.

9. Отчитане на търговията на дребно по опростената данъчна система

В данъчното счетоводство по опростената данъчна система датата на признаване на дохода е датата на получаване на средства от купувача (касов метод). Тези. за нашия пример, ако Ogorodnik LLC работи по опростената данъчна система, доходът ще бъде признат на същия ден - 14 септември, когато е извършена продажбата и средствата са дошли в касата.

Осчетоводяването на приходите от дребно по опростената данъчна система ще бъде подобно на предишния пример, само че няма да има осчетоводяване на ДДС.

Данъчното счетоводство за търговия на дребно по опростената данъчна система се води в Книгата за счетоводно отчитане на приходите и разходите. Основа за извършване на вписване в книгата ще бъде касов ордер, т.к. именно той е основният счетоводен документ, потвърждаващ депозирането на средства в касата.

Записът в книгата ще изглежда така:

ПКО No 54 от 14.09.16г

Получава се от продажби на клиенти на дребно

10. Отчет за продажбите на дребно в 1C: Счетоводство

За тези, които водят записи в програмата 1C: Счетоводство, вижте как да съставите отчет за продажбите на дребно в 1C: Счетоводство във видео формат.

Какви проблемни проблеми срещнахте при отчитането и регистрирането на приходите от дребно? Попитайте ги в коментарите!

Продажби на дребно и касови апарати

Характеристиките на продажбите на дребно чрез неавтоматизиран търговски обект или NTT (за видовете търговски обекти в 1C, вижте статията) е, че в този случай няма начин да регистрирате продажби директно в програмата. В информационната база се въвежда информация за вече извършени продажби - води се т.нар. "следкланичен" запис.

В "1C: Trade Management 8" (rev. 11.3) има две опции за отчитане на продажбите чрез NTT - ръчно и въз основа на резултатите от инвентаризацията. Сега ще разгледаме първия вариант. Регистрацията на продажбите на дребно въз основа на резултатите от инвентаризацията е описана в статията.

В 1C се използва документ, наречен „Отчет за продажбите на дребно“, за отразяване на продажбата на стоки от търговски обект и получаването на средства в касата на KKM.

Нека отворим съответния регистър с документи.

Продажби / Продажби на дребно / Доклади за продажби на дребно

В полето "ККМ каса" изберете автономен касов апарат на касата на неавтоматизирания обект, от който е извършена продажбата.

Важно. Ръчно създаване на документ „Отчет за продажбите на дребно” е възможно само ако е избран касов апарат от типа „Автономен касов апарат” в съответния журнал в полето „Каса KKM”.

Създайте „Отчет за продажбите на дребно“, като щракнете върху бутона „Създаване“. В новия документ касата на ККМ, както и свързаният с него магазин за търговия на дребно вече се попълват автоматично (последният не е достъпен за промяна).

В раздела „Продукти“ ще въведем продадените продукти чрез ръчно добавяне на редове (бутон „Добавяне“) или избор (бутон „Попълване – Избор на продукти“). Моля, имайте предвид, че цената на продукта също се попълва автоматично и не може да бъде редактирана (тъй като цената е свързана с магазина).

В колоната "Клиент" програмата е заменила предварително дефиниран елемент от директорията на партньорите - "Купувач на дребно", той не трябва да се променя.

В допълнение към продажбата на стоки, документът е предназначен да отразява приемането на плащане за продадените стоки. Ако не са записани други методи на плащане, програмата „счита“, че плащането е получено в брой и при провеждане на „Отчет за продажбите на дребно“ регистрира получаването на пари в посочената в него каса на KKM.

Документът Отчет за продажбите на дребно ви позволява да регистрирате плащания с платежни карти, сертификати за подарък, бонус точки и да отразявате натрупаните бонуси. За това има съответните раздели. Някои от тези функции ще бъдат обсъдени в бъдещи статии.

Нека изпълним документа "Отчет за продажбите на дребно". След това с натискане на бутона "Движения на документи" можете да видите движенията в регистрите - стоки в складове, свободни салда, пари в касите на ККМ и други.

Извлечение за пари в касата на ККМ

След приключване на продажбата на дребно ще се уверим, че има пари в касата на KKM, използвайки отчета.

Продажби / Отчети за продажбите / Продажби на дребно / В брой в KKM

Нека генерираме отчет за нашата каса в KKM. Получаването на парични средства от продажби се отразява в касата.

Прехвърляне на пари от касата на ККМ в касата на предприятието

Парите, получени по време на продажбите на дребно и намиращи се в кутията на автономен касов апарат, трябва да бъдат прехвърлени в касата на предприятието. Тази операция се изпълнява в 1С с помощта на документа "Входящ касов ордер".

Да отворим съответното списание.

Каса / Каса / Входящи касови ордериНека създадем нов документ с вида на операцията "Получаване от касата на касата".

В създадения документ, в раздела „Основни“, в полето „Каса“ посочваме получателя на парите - касата на предприятието (ако касата е посочена в дневника на поръчките, тогава при създаване на нова поръчка, тя се попълва автоматично). В полето „Каса на ККМ” ще изберем ККМ, от който се получават парите.

Сумата трябва да бъде въведена ръчно.

Важно. Ако организацията е платец на ДДС, освен сумата на касовата бележка, трябва ръчно да въведете сумата на ДДС във входящия касов ордер за получаване от касата на ККМ.

Не забравяйте да посочите детайлите за отпечатване на входящата поръчка в раздела "Печат".

След като попълним документа, ние ще го проведем.

Ако сега преформатираме отчета за парите в касата на ККМ, той ще отразява както получаването на продажбите, така и издаването на пари от ККМ - в колоната "Получаване на приходи от дребно".

Извлечение за пари в брой

Движението на парите от касата на ККМ до касата на предприятието може да се види в справка „Съведение по пари". Нека отворим този отчет.

Трезор / Трезори отчети / Извлечение за парични средстваНека създадем отчет за нашата организация. По подразбиране отчетите се генерират във валутата управленско счетоводство(в нашия пример - щатски долари). Отчетът отразява движението на паричните средства: получаване и отписване от касата на ККМ, постъпление в касата на предприятието.

3,0" стъпка по стъпка отразяват всички операции на дребно. В този материал ще разгледаме получаването на продукти и преместването им на дребно, продажбата през склад на дребно, продажбата на продукти в неавтоматизирани търговски обекти, както и събирането или получаването на приходите в касата.

NTT включва обекти на търговия, които нямат възможност за инсталиране на персонален компютър, или с общ информационна базаданни за установяване на връзка. Това, например, може да бъде пътуваща търговияили сергия.

Получаване на продукти в предприятието

В почти всички случаи, за да стигнат до склада на HTT или склад на дребно, продуктите първо отиват в склада на едро. След това в този склад се обработва и се премества на дребно.

Няма да описваме доставката до склада на едро, тъй като сме посветили отделен материал за това. Само за да бъдат ясни по-нататъшните ни действия, ще дадем пример за попълване на 1C документ:

в програмата "1C" за търговия на дребно

След като влезете в 1C, е необходимо да зададете цени на дребно за продуктите. За да извършите тази операция, използвайте документ, наречен "Задаване на цени на артикули". Последното се вписва в секцията "Склад". Но ние ще генерираме документ въз основа на документа за получаване. Първо трябва да отидете на предварително генерирания документ за разписка на продукта и да натиснете бутона, наречен „Създаване въз основа“. След това в падащия списък изберете артикула с името „Задаване на цени на артикули“.

След това трябва да се отвори нов прозорец за документ, в който вече ще бъдат попълнени всички основни данни. Ще трябва само да посочите вида на цената. Създайте два такива документа наведнъж, за да не се налага да се връщате към този раздел по-късно. В съществуващите документи задайте видове цени под имената "Цена на дребно" и "". Цените трябва да са еднакви. Освен това, например, ние предлагаме документ:

Бутонът, наречен "Промяна", ще осигури достъп и до специални опции за манипулиране на цените. Например, възможно е да се намали или увеличи с определен процент.

Преместване на продукти от склад на едро към дребно

И сега необходимите продукти вече могат да бъдат преместени от склада на едро в търговията на дребно. За тази цел в софтуерен продуктима документ, наречен "Движение на стоки", който се намира в раздел "Складове".

Преди да се преместите, трябва да създадете два влака - единият с атрибут "Неавтоматичен изход", а вторият с тип влак "Retail".

За целта се оформят композиции в раздела, наречен „Справочници” – „Складове”.

Нека да дадем името "Магазин №2" на първата от композициите, нейния вид - "Магазин на дребно". Избираме типа цена от директорията с името "Видове ценови номенклатури":

Вторият ще се казва "Търговска зала". Типът склад ще бъде „Ръчен магазин“, типът цена ще бъде „На дребно“, а групата артикули ще бъде „Продукти“.

Освен това ще генерираме два документа "1C 8.3": преместване в склад "Търговска зала" и "Магазин № 2". Документите трябва да се генерират и въз основа на документа за получаване на стоки. В този случай остава да попълните само данните, наречени "Склад - получател" и количеството продукти:

В крайна сметка продуктите ще бъдат в търговските складове. Има възможност да се пристъпи към регистрацията на продажбата на готови продукти.

"1C": отчет за магазина за продажбите на дребно

За да се отрази продажбата на продукти на дребно, е полезен документ, наречен "Отчет за продажбите на дребно" от секцията "Продажби". Като начало ще издадем документ за продажба от склад на дребно. Последното, между другото, не се различава много от документа, наречен "Изпълнение (актове, фактури)". Единствената разлика е, че контрагентът не е посочен и е възможно веднага да се отразят приходите от самата продажба.

За това се избира парична сметка. За анализи в 1C можете също да попълните данните "DDS Movement". Ще бъде на касата. Пример за документ:

Продажба на стоки в НТТ

В случай на продажба на продукти в неавтоматизирани точка на продажбав края на смяната нямаме информация колко продукти са продадени. Но се знае точно колко е преместено от склада на едро. За да се изчисли сумата продадени продукти, е необходимо да се изчисли останалите продукти в склада и да се извадят от полученото количество. Помислете за пример: петдесет пакета сладки бяха прехвърлени на NTT, в резултат на търговията останаха тридесет пакета. Според това са продадени двадесет пакета.

За да отразите това изчисление в софтуерния продукт, е необходимо да използвате документ, наречен "Опис на стоки", който се намира в секцията "Склад".

След това отидете в менюто, наречено "Склад", след това връзката с име "Опис на стоките". Накрая кликнете върху бутона „Създаване“.

След това добавете номенклатурата в таблицата и посочете действителния баланс за склад. Възможно е да използвате такъв ключ като "Fill". Отклонението от счетоводното количество ще бъде просто нашите продажби на продукти:

След като сте готови, плъзнете документа и щракнете върху бутона, наречен „Създаване въз основа“, след което изберете „Отчет за продажбите на дребно“ от падащия списък. Ще бъде генериран нов документ, отразяващ продажбата на продукти в NTT.

Отражение на приходите от продажби на дребно в 1C

Нека го запишем засега, тъй като документът не се обработва в момента. Това означава, че е необходимо да се отразяват и приходите от приходи от дребно в секцията, наречена "Банка и каса". Ето един примерен документ:

Сега трябва да публикувате документ, наречен "Отчет за продажбите на дребно".