Informe de ventas al por menor. Plantilla para el análisis de ventas y beneficios en la empresa. Comercio y reflejo de los ingresos minoristas en NTT

La reflexión en el programa minorista 1C es posible de dos maneras:

- Comercio en puntos de venta sin automatización (NTT);

- Opere en puntos de venta con automatización y opciones de pago sin efectivo.

En el primer caso, el sistema no asume una conexión en línea a la base de datos. En este caso, el punto de venta existe de forma autónoma, por ejemplo, es un quiosco o una bandeja abierta instalada en la calle.

En el segundo caso, se realiza una negociación estándar, pero con la utilización de precios minoristas y la creación del documento “Informe sobre ventas al por menor».

Negociación e informes de ingresos en NTT

Al llevar registros actividades comerciales puntos de venta manuales, se asume el siguiente procedimiento:

- Traslado de mercancías al punto de venta;

- Realización de un inventario;

- Fijación de los ingresos con un recibo de caja;

- Generación de informes de ventas en base al inventario.

Teniendo en cuenta el hecho de que en este caso solo se consideran los ingresos minoristas, será necesario considerar documentos tales como: "Pedido de efectivo entrante" e "Informe de ventas minoristas".

En el proceso de realizar operaciones comerciales no automatizadas, no es necesario que se reflejen diariamente los datos sobre los ingresos y los volúmenes de ventas. El período para ingresar información y realizar un inventario lo determina la empresa vendedora de forma independiente.

Cabe señalar que, en este caso, el pedido de efectivo entrante es el principal, y solo después de eso se lleva a cabo el trabajo en la preparación del informe de ventas. Es recomendable considerar un ejemplo específico:

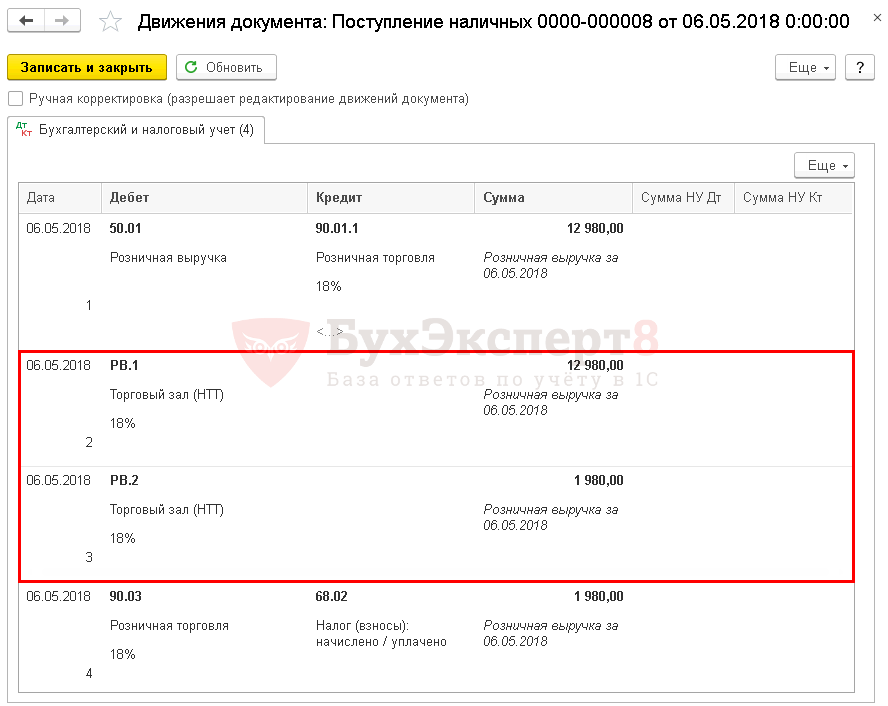

Crea un PCO para la operación de ingresos minoristas. El punto HTT no automatizado actúa como almacén.

Después de crear el documento, observamos las transacciones creadas.

Es notable que no hay un tercer subconto para la cuenta 90.01.1. Además, no puede aparecer, ya que el documento no contiene datos sobre el volumen de ventas.

A continuación, se crea un informe sobre las ventas minoristas y el sistema ingresará automáticamente el tipo de operación requerida. Supongamos que ya se ha realizado el inventario y se ha creado el informe correspondiente en base a sus datos.

Realizamos la contabilización del documento y controlamos las contabilizaciones creadas

No es difícil notar la inversión de la publicación creada por el PKO y el llenado de los datos del tercer subconto en las publicaciones. Se requiere la implementación de este mecanismo para reflejar correctamente los datos al final del período de reporte.

Negociación en puntos de venta automáticos

Al utilizar puntos de venta automáticos, es posible reflejar los ingresos a través del "Informe de Ventas Minoristas". En este caso, el orden de realización de acciones implica la lista opuesta de acciones.

En primer lugar, se genera un informe de ventas. Se selecciona "Tienda minorista" como almacén.

El documento creado asume el siguiente conjunto de publicaciones

El subconto está lleno, las publicaciones están actualizadas. Ahora se está creando un pedido de efectivo entrante

Las contabilizaciones no se generan durante el proceso de contabilización de documentos. Y la necesidad de una nota de crédito radica en la necesidad de reflejarla en el libro de caja e imprimirla.

Vale la pena señalar que en este caso no es necesario seguir la secuencia de creación de documentos, sino que cada uno de los documentos deberá crearse por separado.

1C ofrece amplias oportunidades para llevar registros del comercio minorista. En este artículo, veremos:

- cómo reflejar las ventas minoristas en 1C 8.3 Contabilidad;

- qué es importante considerar al llenar el documento Informe de Ventas Minoristas en 1C 8.3;

- lo que determina qué publicaciones se generarán en 1C en venta minorista.

En el comercio minorista, los puntos de venta están delimitados por la automatización. Salida automatizada y no automatizada en 1C 8.3: ¿qué es?

- Un punto de venta automatizado (ATT) es un punto de venta minorista donde los pedidos se procesan durante todo el día. Al final del turno, la caja cierra y se genera un informe detallado de los bienes vendidos al por menor.

- Un punto de venta no automatizado (NTT) es un punto minorista donde durante el día los controles de CCP no se reflejan en la base de datos, y solo se ingresa un informe detallado sobre los bienes vendidos durante un período determinado.

Configuración de contabilidad minorista

Si la organización se dedica al comercio minorista, entonces en la configuración de la sección Principal - Configuración - Política contable pedir Método de valoración de bienes en el comercio minorista :

- Por precio de compra- los bienes en el almacén se contabilizan al costo, mientras que el margen comercial en la cuenta 42 "Margen comercial" no se tiene en cuenta. La contabilidad del costo de los bienes se lleva a cabo en la cuenta "Bienes en el comercio minorista (a precio de compra)".

- Por precio de venta- los bienes en el almacén se contabilizan al precio de venta, mientras que el margen comercial de los bienes se refleja en la cuenta 42 "Margen comercial". La contabilidad del costo de los bienes se lleva a cabo:

- para ATT - "Bienes en el comercio al por menor (en ATT al valor de venta)";

- para NTT - "Bienes en el comercio minorista (en NTT al valor de venta)".

Si las mercancías se contabilizan al valor de venta, para NTT, defina .

Puntos de venta (almacenes) en 1C

Los puntos de venta están reflejados en el directorio Almacenes en la sección Directorios - Bienes y servicios - Almacenes.

Es en la ficha del almacén donde se especifica que se trata de una tienda minorista o de un punto no automatizado. Este atributo se indica en el campo Tipo de almacén :

Para NTT, si se llevan registros en los precios de venta, indique también Grupo de nomenclatura de ingresos minoristas . Luego, al publicar el documento Informe de ventas minoristas en 1C 8.3, se completará el análisis para la cuenta 92.01.1 "Ingresos de actividades con el sistema tributario principal".

Asegúrate de preguntar Tipo de precio para almacenes minoristas (incluido NTT). Y también establecer el precio usando el documento. Establecer precios de artículos .

Salida automatizada en 1C 8.3

Considere cómo completar un informe de ventas minoristas en ATT usando un ejemplo

La organización vende productos al por menor a través de ATT. La contabilidad se lleva a cabo sin utilizar la cuenta 42 "Margen comercial".

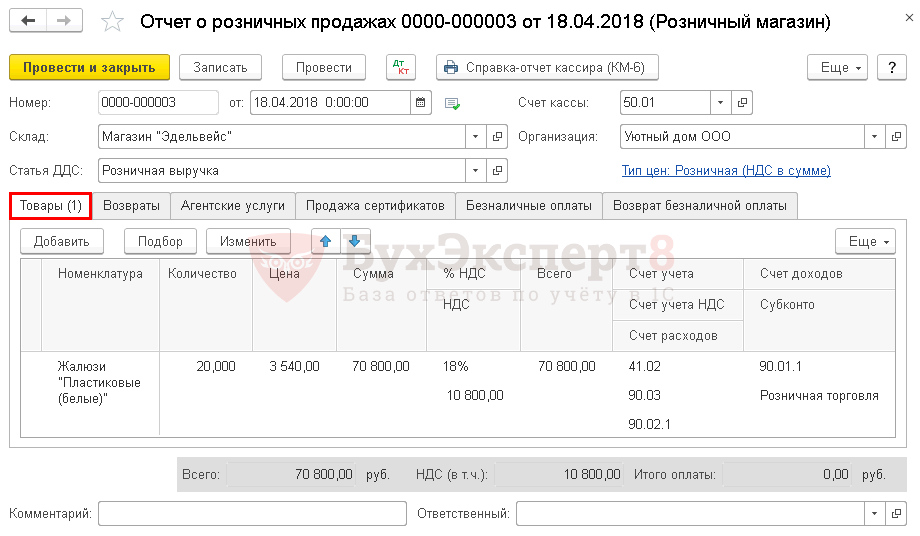

El 18 de abril, los siguientes bienes fueron vendidos a particulares en cantidad total 70 800 frotar. (IVA incluido 18%):

- Persianas "Plástico (blanco)" - 20 uds. a un precio de 3.540 rublos.

El pago de los bienes se realiza en efectivo en la caja.

Venta al por menor de mercancias

Complete un informe detallado sobre los bienes vendidos en ATT documento Informe de ventas minoristas tipo de transacción Tienda minorista en la sección Ventas - Ventas minoristas - Ventas minoristas Informes - Informe - Tienda minorista.

- Depósito Directorio Almacenes, Tipo de almacén Tienda al por menor.

en la pestaña Bienes indicar los bienes vendidos de libro de referencia Nomenclatura.

- cuenta contable rellenado el documento automáticamente, dependiendo de la configuración en el registro Cuentas contables de artículos . Puede cambiarlo manualmente si es necesario. Aprender más sobre .

- subconto- el grupo de artículos relacionado con el comercio minorista se selecciona de de grupos de nomenclatura de referencia.

Si el pago no se realiza en efectivo en la caja de una tienda minorista, indique todos los tipos de pagos que no sean en efectivo (con tarjeta de pago, medios electrónicos, etc.) en la pestaña Pagos sin efectivo .

publicaciones

Las publicaciones en ATT serán estándar y dependerán solo de la configuración de la política de contabilidad (qué cuenta se usa).

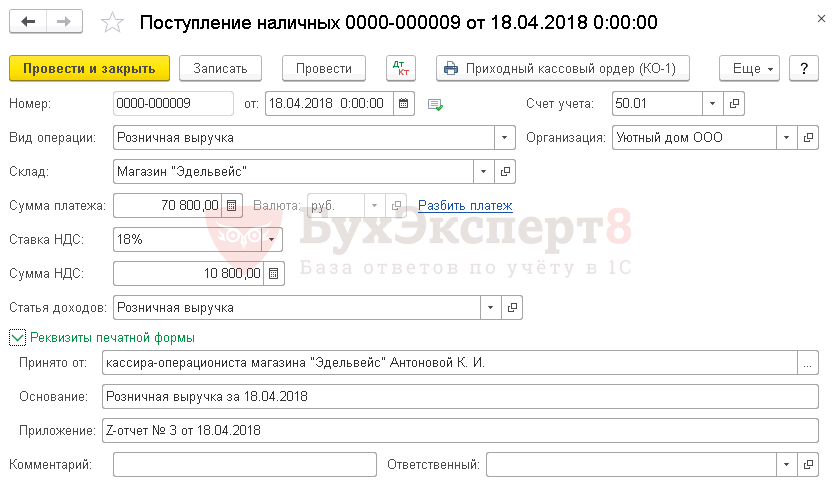

Al final del turno, cuando los ingresos minoristas se transfieren de la caja operativa a la caja principal de la organización, se crea una orden de entrada (cláusula 4.1 de la Instrucción del Banco de Rusia del 11 de marzo de 2014 N 3210 -U).

basado en documento Informe de ventas minoristas por botón Crear basado en - Flujo de efectivo.

En el documento indicar:

- Depósito- punto de venta, seleccionado de Directorio Almacenes, Tipo de almacén Tienda al por menor;

- Cantidad de pago

El documento no genera contabilizaciones en registros contables y registros contables. El recibo de efectivo en el débito de la cuenta "Cajero de la organización" se refleja en el documento Informe de ventas minoristas .

Con este documento, puede crear formulario impreso Pedido en efectivo entrante (KO-1).

Salida no automatizada en 1C 8.3

Considere cómo completar un informe de ventas minoristas en NTT.

La organización vende productos al por menor a través de NTT. La contabilidad se lleva a cabo sin utilizar la cuenta 42 "Margen comercial".

- Tela "Blackout Scarlett" - 100 metros lineales.

- Tela "Jacquard Sylvia" - 100 metros lineales.

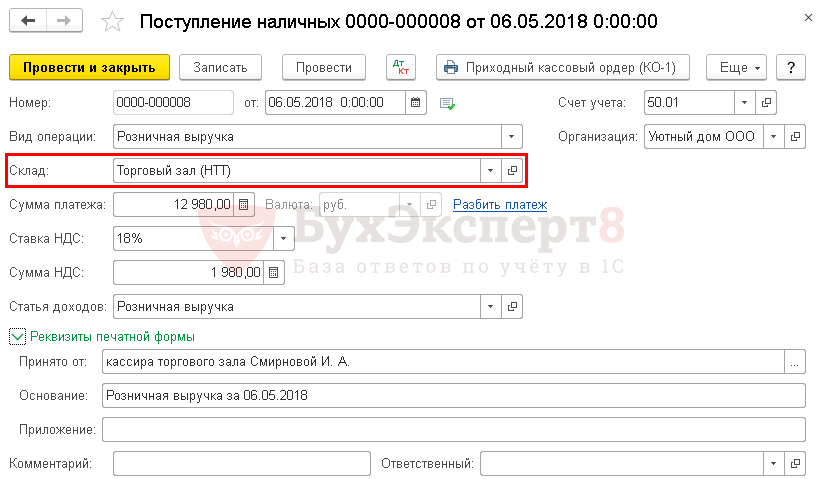

No hubo otros recibos al almacén durante mayo.

En mayo, los ingresos minoristas se acreditaron a la caja en línea de la organización por la cantidad de:

- 06 de mayo - 12 980 rublos.

- 18 de mayo - 11 210 rublos.

- 23 de mayo - 14.750 rublos.

- 31 de mayo - 8 850 rublos.

- Tela "Blackout Scarlett" - 65 metros lineales.

- Tela "Jacquard Sylvia" - 20 metros lineales.

El mismo día, según el inventario, se generó un informe de ventas minoristas por un total de 47 790 rublos:

- Tela "Blackout Scarlett" - 35 metros lineales. a un precio de 826 rublos.

- Tela "Jacquard Sylvia" - 80 metros lineales. a un precio de 236 rublos.

A diferencia de ATT, en este caso, los ingresos minoristas se ingresan primero en la contabilización y luego se ingresa un informe detallado sobre los bienes vendidos.

Publicación de recibos minoristas en el cajero

Se emite la contabilización de los ingresos minoristas en la caja principal de la organización. documento Tipo de transacción de entrada de efectivo Ingresos minoristas en la sección Banco y caja - Caja - Documentos de caja.

En el documento indicar:

- Depósito- punto de venta, seleccionado del directorio Almacenes , Tipo de almacén - Salida no automatizada;

- Cantidad de pago - el importe de los ingresos minoristas entregados al cajero.

publicaciones

Los ingresos recibidos por la caja de una tienda minorista (NTT) se consideran no distribuidos hasta que se ingresa el documento Informe de ventas minoristas , y se refleja en:

- Dt - ingresos,

- Dt - IVA.

Venta al por menor de mercancias

Complete un informe detallado sobre los productos vendidos en NTT documento Informe de ventas minoristas Tipo de transacción Punto de venta práctico en la sección Ventas - Ventas minoristas - Ventas minoristas Informes - Informe - POS.

Recibir ingresos en efectivo de las ventas minoristas impone ciertas responsabilidades a la organización. Si los acuerdos entre organizaciones para la venta de bienes, obras, servicios se realizan principalmente sin efectivo, entonces los acuerdos con individuos generalmente ocurren en efectivo, con menos frecuencia con la ayuda de medios electronicos pago.

En este artículo, analizaremos en detalle la ejecución de los documentos de caja, la contabilidad, la contabilidad fiscal y las contabilizaciones de los ingresos minoristas, que se presentan en forma de efectivo de personas físicas. Toquemos un poco la necesidad de usar equipo de caja registradora.

1. Vender en efectivo con una caja registradora

2. Cómo organizar las ventas al por menor

3. Cómo llenar el registro del cajero-operador

4. Informe de ventas minoristas

5. PKO para ingresos minoristas

6. Ingresar datos de PKO en el libro de caja

7. Transacciones de ventas minoristas - ejemplo

8. Factura de venta minorista y libro de ventas

9. Contabilización del comercio minorista en el sistema tributario simplificado

10. Informe sobre ventas minoristas en 1C: Contabilidad

Así que vamos en orden. Si no tiene tiempo para leer un artículo largo, mire el breve video a continuación, del cual aprenderá todas las cosas más importantes sobre el tema del artículo.

(si el video no está claro, hay un engranaje en la parte inferior del video, haga clic en él y seleccione Calidad 720p)

Con más detalle que en el video, analizaremos el tema más a fondo en el artículo.

1. Vender en efectivo con una caja registradora

Entidad o un empresario individual que planea aceptar efectivo como pago por sus bienes, trabajo o servicios o realizar pagos mediante tarjetas de pago, en primer lugar decide si está obligado a utilizar cajas registradoras, o si se pueden utilizar otras formas de confirmación de aceptación de pago.

El ámbito de aplicación de los equipos de caja registradora (CCT) está regulado por la ley federal de fecha 22 de mayo de 2003 N 54-FZ "Sobre el uso de cajas registradoras en la implementación de liquidaciones en efectivo y (o) liquidaciones utilizando medios de pago electrónicos". En 2016, se le realizaron cambios globales.

A pesar de que el tema de este artículo no está directamente dedicado al uso de cajas registradoras en los cálculos, tocaremos este tema. Porque esto afecta directamente el procesamiento posterior de los documentos.

El CCP es aplicado por todas las organizaciones y empresarios individuales cuando realicen liquidaciones en efectivo o mediante tarjetas de pago en caso de enajenación de bienes, realización de obras o prestación de servicios. Esta es la condición predeterminada.

Términos de aplicación obligatoria de CCP para pagos en efectivo y con tarjeta con clientes:

- - a partir del 1 de febrero de 2017 - para quienes ya utilizan CCP

- - desde el 1 de julio de 2018 - para organizaciones y empresarios individuales que brindan servicios al público (ahora emiten BSO), para contribuyentes en UTII y una patente (ahora pueden emitir recibos de venta a pedido del comprador), propietarios de máquinas expendedoras .

Las cajas registradoras utilizadas en los cálculos deben permitir la transmisión en línea de datos de liquidación a la oficina de impuestos a través de Internet a través de operador de datos fiscales(OFD). El comprador puede recibir tanto un cheque en papel como un cheque en Email(esto se implementará a través de una aplicación especial en los teléfonos de los compradores).

Hay una serie de excepciones en las que no se puede aplicar CCP. Entre ellos, por ejemplo, la venta de diarios y revistas, documentos de viaje, comercio en mercados y ferias, venta ambulante, venta desde tanques de kvas, leche, venta de vegetales al azar, etc. Los CCP tampoco se utilizan para asentamientos en lugares remotos y zonas de difícil acceso.

Por lo tanto, en un futuro cercano, al vender en efectivo, será obligatorio usar una caja registradora, las excepciones son muy modestas.

2. Cómo organizar las ventas al por menor

Entonces, a continuación asumimos que usa una caja registradora. Pero simplemente perforar un cheque en una caja registradora y transferirlo al comprador (enviarlo por correo electrónico) está lejos de todo. Más precisamente, todo recién comienza, porque necesita saber cómo documentar las ventas minoristas.

Las diferencias entre la caja operativa y la caja principal de la organización deben entenderse claramente. caja operativa- esta es una caja con efectivo en el CCP (el documento contable aquí es el diario del cajero-operador). Caja principal (principal)- este es el dinero para el que se establece el límite de efectivo (el documento contable ya es diferente: el libro de caja).

Primero, discutiremos los deberes del cajero-operador para recibir fondos y procesar documentos. Luego analizaremos el procedimiento para transferir efectivo de la caja operativa a la principal.

Entonces, durante la venta, cada comprador se abre paso y se emite recibo de caja. Todos los movimientos en la caja operativa se reflejan en Diario del cajero-operador. En relación con la transición a las cajas registradoras en línea, aún no está claro si será necesario mantener este diario en el futuro o no. Pero mientras está en uso, no ha sido cancelado, por lo que discutiremos el orden de su mantenimiento y llenado.

Reglamento:

- "Reglas estándar para el funcionamiento de cajas registradoras al realizar liquidaciones en efectivo con la población" (aprobado por el Ministerio de Finanzas de la Federación Rusa el 30 de agosto de 1993 No. 104, aplicado en la medida en que no contradiga la Ley No. 54 -FZ)

- "Álbum formas unificadas documentación contable primaria para la contabilidad de liquidaciones en efectivo con la población en la implementación operaciones comerciales con el uso de cajas registradoras "(formularios aprobados por el Decreto del Comité Estatal de Estadísticas de la Federación Rusa del 25 de diciembre de 1998 No. 132): este documento aprobó el formulario del Diario del cajero-operador KM-4.

A pesar de las fechas, estos documentos están actualizados.

El diario del cajero-operador se utiliza para registrar operaciones de recibo y gasto de efectivo (ingresos) para cada caja registradora de la organización, y también es un documento de control y registro de lecturas de medidores. El diario del cajero-operador KM-4 es el documento principal que refleja el movimiento de efectivo en la caja registradora de la tienda. Se ingresa para cada caja registradora por separado.

3. Cómo llenar el registro del cajero-operador

El diario debe estar atado, numerado y sellado con las firmas del jefe y el contador jefe de la organización y el sello.

Todas las entradas en el "Diario del cajero-operador" KM-4 son llevadas por el cajero-operador en orden cronológico, línea por línea, sin espacios, en tinta o bolígrafo.

Las grabaciones se realizan en base a informes z(informe con cancelación), que se retiran al final de la jornada laboral (turno). No daremos ejemplos de informes z, porque ellos apariencia depende de la caja registradora utilizada.

Cada nuevo informe debe estar en una nueva línea. Puede ver un ejemplo de cómo completar las capturas de pantalla a continuación.

Si tres turnos y diferentes cajeros trabajan en la misma caja registradora, entonces se deben ingresar tres líneas separadas de la misma fecha.

Preste atención a la columna 11 "Efectivo entregado": esta columna indica solo la cantidad de efectivo recibido de los clientes (los pagos con tarjeta y las devoluciones no están incluidos).

Se debe hacer un asiento de diario cada vez que se abra un turno de caja, incluso si no se ha recibido efectivo en la caja para ese día.

4. Informe de ventas minoristas

Después de tomar el informe z y completar la siguiente línea en el diario del cajero-operador, el certificado-informe del cajero-operador en el formulario No. KM-6. El informe de referencia refleja las lecturas de los contadores de la caja registradora al principio y al final del turno, los ingresos del día (turno), el monto devuelto por los compradores. Estos datos son idénticos a los inscritos en el registro del cajero-operador.

El informe Z se adjunta al certificado del cajero-operador (informe de ventas minoristas) y, junto con los ingresos en efectivo, se envía a la caja principal.

5. PKO para ingresos minoristas

Entonces, descubrimos que al final de la jornada laboral, los ingresos minoristas se transfieren de la caja operativa a la caja principal. Al mismo tiempo, el cajero de la caja principal recibe (del cajero o del cajero principal) los ingresos en efectivo, un certificado del cajero-operador (informe de ventas minoristas) y el informe z adjunto.

El cajero debe emitir un PKO a nombre de la persona que entrega los ingresos en efectivo a la caja principal (cajero, cajero principal), por el monto total de los ingresos recibidos de él. Si los ingresos son entregados por varios cajeros, se emite el PKO para cada uno.

La línea "Recibido de" indica el nombre de la persona que entrega el producto, la línea "Motivo" indica el producto minorista (también puede indicar el nombre de la tienda o el número de la caja operativa).

Se pone un sello en el recibo de la PKO y se emite al depositante de dinero (cajero).

Los datos sobre la recepción de los ingresos en efectivo se ingresan en el libro de caja.

6. Ingresar datos de PKO en el libro de caja

Un libro de caja es un formulario especial (diario) para registrar transacciones en efectivo, en el que se ingresa información sobre todos los recibos y retiros de efectivo en la caja de la organización.

El mantenimiento de un libro de caja se basa en lo siguiente regulaciones :

- - Decreto del Comité Estatal de Estadística de la Federación Rusa del 18 de agosto de 1998 No. 88 "Sobre la aprobación de formas unificadas de documentación contable primaria para la contabilidad de transacciones en efectivo, para la contabilidad de resultados de inventario"

- — Instrucción del Banco Central de la Federación Rusa del 11 de marzo de 2014 No. 3210-U.

El primero contiene tipo de formulario libro de caja (No. KO-4), el segundo contiene algunas reglas para completar. Una persona jurídica que realiza transacciones con efectivo, independientemente del sistema tributario aplicable, está obligada a llevar un libro de caja (cláusula 1, cláusula 4.6 cláusula 4 de la Directiva N 3210-U). Los empresarios individuales no pueden llevar un libro de caja.

Se puede llevar el libro de caja en papel o en formato electrónico :

- - en papel, el libro se redacta a mano o utilizando un ordenador (otro equipo) y se firma con firmas manuscritas.

- - en forma electrónica, el libro se redacta utilizando una computadora (otro equipo), asegurando su protección contra el acceso no autorizado y firmado con firmas electrónicas.

Hay dos formas de llevar un libro de caja en papel:

- - con relleno a mano (el libro se imprime por adelantado o se compra, páginas cosidas y numeradas);

- - con llenado mediante software y hardware (el libro se llena en una computadora y luego se imprime).

Es conveniente completar el libro de caja utilizando medios técnicos, por ejemplo, en un programa de contabilidad. Por lo general, el programa genera un libro de caja automáticamente, basado en las órdenes de efectivo de entrada y salida.

Al final de cada día de trabajo, el cajero imprime y firma una hoja del libro de caja, transfiere al contador el PKO y el RKO emitidos para el día. Si durante la jornada laboral no se realizaron transacciones en efectivo, no se realizan anotaciones en el libro de caja para ese día.

Durante el año calendario (u otro período determinado por la organización), las hojas impresas del libro de caja se numeran (por lo general, la numeración se produce automáticamente cuando se imprime desde programa de contabilidad), se recopilan en una carpeta, y al menos una vez al año se grapan en un solo libro, sellado por analogía con un libro de caja llenado a mano, certificado por las firmas del jefe de contabilidad y el jefe de la organización y el sello de la organización (si lo usa).

Un ejemplo de cómo completar el libro de caja, vea a continuación.

7. Transacciones de ventas minoristas - ejemplo

Ahora que nos hemos ocupado de la ejecución de documentos primarios, veamos las transacciones de ingresos minoristas usando un ejemplo.

LLC "Ogorodnik" se dedica a la venta minorista de verduras a particulares. El 14 de septiembre, se vendieron verduras por un monto de 22,000 rublos, incl. IVA 10%. Individuos pago en efectivo en la tienda. El costo de los bienes vendidos ascendió a 8,000 rublos. Hagamos publicaciones sobre los ingresos minoristas:

Débito 50-2 - Crédito 90-1

Débito 90-3 - Crédito 68- en la cantidad de 2000 rublos. - IVA cobrado

Débito 50-1 - Crédito 50-2- en la cantidad de 22,000 rublos. - los ingresos en efectivo se entregan a la caja principal

Débito 90-2 - Crédito 41- en la cantidad de 8000 rublos. - cancelado el costo de los bienes vendidos.

También puede utilizar la cuenta 62, en cuyo caso las contabilizaciones de los ingresos minoristas serán las siguientes:

Débito 62-1 - Crédito 90-1- en la cantidad de 22,000 rublos. - ingresos declarados

Débito 50-2 - Crédito 62-1- en la cantidad de 22,000 rublos. - se salda la deuda del comprador.

El resto es todo igual.

Unas palabras sobre el reconocimiento de ingresos para el cálculo del impuesto sobre la renta. Los ingresos se reconocen:

- Con el método del devengo: en la fecha de venta de bienes, obras, servicios.

- Con la modalidad de efectivo: el día que se recibe el dinero en cuentas bancarias o en caja.

En las ventas al por menor, si no consideramos el pago anticipado, el momento de la recepción del pago de los bienes, trabajos, servicios y la transferencia de los bienes, la ejecución del trabajo, la prestación de los servicios, coincide en el tiempo. Por tanto, la fecha de reconocimiento de la renta en la contabilidad fiscal por el método del devengo y el método de caja coincidirá.

Los ingresos se reconocerán en la fecha de venta de los bienes, obras, servicios. Esos. en nuestro ejemplo, Ogorodnik LLC reflejará el recibo de ingresos el 14 de septiembre.

8. Factura de venta minorista y libro de ventas

Si la organización, el vendedor está en OSNO, entonces paga el IVA. En consecuencia, al vender bienes, existe la obligación de cobrar el IVA y emitir una factura. Sin embargo, un cliente minorista que compra bienes para su propio consumo no necesita una factura.

Para esta situación, el Código Tributario establece una regla separada. De acuerdo con el párrafo 7 del artículo 168 del Código Tributario, cuando las organizaciones y los empresarios individuales en el comercio al por menor, la restauración pública y cuando realicen trabajos, presten servicios a la población, vendan bienes a cambio de dinero, no es necesario emitir facturas. Basta con entregar al comprador un recibo de caja u otro documento de la forma establecida.

Pero surge la pregunta, si no se emite una factura por las ventas al por menor, ¿qué se debe registrar en el libro de ventas? El Reglamento para el mantenimiento del libro de ventas (aprobado por Decreto Gubernativo N° 1137 del 26 de diciembre de 2011) establece que en tal situación, se registra en el libro de ventas el detalle de la cinta de control del PCC (z-report) generada por día.

Al completar el libro de ventas, también se enfrentará a la pregunta de qué indicar en las columnas 7 y 8. Este es el nombre y TIN / KPP del comprador, no los tiene. Estas columnas deben llenarse con guiones. En la columna 2 "Código del tipo de operación" indicará el código 26. Este es el código para los no contribuyentes del IVA, incluidas las personas físicas.

9. Contabilización del comercio minorista en el sistema tributario simplificado

En la contabilidad fiscal en el sistema tributario simplificado, la fecha de reconocimiento de ingresos es la fecha de recepción de fondos del comprador (método de efectivo). Esos. para nuestro ejemplo, si Ogorodnik LLC trabaja en el sistema tributario simplificado, los ingresos se reconocerán el mismo día, el 14 de septiembre, cuando se realizó la venta y los fondos llegaron a la caja.

Las contabilizaciones de ingresos minoristas en el sistema tributario simplificado serán similares al ejemplo anterior, solo que no habrá contabilización de IVA.

La contabilidad fiscal para el comercio minorista en el sistema tributario simplificado se lleva en el Libro de Contabilidad de Ingresos y Gastos. La base para realizar un asiento en el libro será una orden de recibo de caja, porque. es él quien es el documento contable principal que confirma el depósito de fondos en la caja.

La entrada del libro se verá así:

PKO N° 54 de fecha 14/09/16

Obtenido de ventas a clientes minoristas

10. Informe sobre ventas minoristas en 1C: Contabilidad

Para aquellos que llevan registros en el programa 1C: Contabilidad, vea cómo compilar un informe de ventas minoristas en 1C: Contabilidad en formato de video.

¿Qué cuestiones problemáticas encontró en la contabilidad y el registro de los ingresos minoristas? ¡Pregúntales en los comentarios!

Transacciones de venta minorista y cajas registradoras

Las características de las ventas minoristas a través de un punto de venta no automatizado, o NTT (para tipos de puntos de venta minorista en 1C, consulte el artículo) es que en este caso no hay forma de registrar las ventas directamente en el programa. La información sobre las ventas ya completadas se ingresa en la base de información; se mantiene el llamado registro "post-mortem".

En "1C: Trade Management 8" (rev. 11.3) hay dos opciones para contabilizar las ventas a través de NTT: manualmente y en función de los resultados del inventario. Ahora consideraremos la primera opción. El registro de las ventas al por menor con base en los resultados del inventario se describe en el artículo.

En 1C, se utiliza un documento llamado "Informe de ventas minoristas" para reflejar la venta de bienes de un punto de venta minorista y la recepción de fondos en la caja de KKM.

Abramos el registro de documentos correspondiente.

Ventas / Ventas minoristas / Informes de ventas minoristas

En el campo "Caja KKM", seleccione la caja registradora independiente de la caja registradora del punto de venta no automatizado desde el que se realizó la venta.

Importante. La creación manual del documento "Informe de ventas minoristas" solo es posible si se selecciona una caja registradora con el tipo "Caja registradora autónoma" en el diario correspondiente en el campo "Caja registradora KKM".

Cree un "Informe de ventas minoristas" haciendo clic en el botón "Crear". En el nuevo documento, la caja registradora KKM, así como la tienda minorista vinculada a ella, ya se completan automáticamente (esta última no está disponible para el cambio).

En la pestaña “Productos”, ingresaremos los productos vendidos agregando líneas manualmente (el botón “Agregar”) o seleccionándolos (el botón “Rellenar - Recoger productos”). Tenga en cuenta que el precio del producto también se completa automáticamente y no se puede editar (ya que el precio está vinculado a la tienda).

En la columna "Cliente", el programa ha sustituido un elemento predefinido del directorio de socios: "Comprador minorista", no debe cambiarse.

Además de la venta de bienes, el documento está destinado a reflejar la aceptación de pago por los bienes vendidos. Si no se registran otros métodos de pago, el programa "considera" que el pago se recibió en efectivo y, al realizar el "Informe de ventas minoristas", registra el recibo de dinero en la caja KKM indicada en él.

El documento Informe de Ventas Minoristas le permite registrar pagos con tarjetas de pago, certificados de regalo, puntos de bonificación y reflejar bonificaciones acumuladas. Hay pestañas correspondientes para esto. Algunas de estas características se discutirán en futuros artículos.

Realicemos el documento "Informe sobre ventas minoristas". Después de eso, al hacer clic en el botón "Movimientos de documentos", puede ver los movimientos en los registros: mercancías en almacenes, saldos libres, efectivo en las cajas de KKM y otros.

Extracto de efectivo en la caja de KKM

Después de que se complete la venta minorista, nos aseguraremos de que haya dinero en la caja del KKM utilizando el informe.

Ventas / Informes de ventas / Ventas minoristas / Efectivo en KKM

Generemos un informe sobre nuestro pago de KKM. El recibo de efectivo de las ventas se refleja en la caja.

Transferir dinero de la caja registradora de KKM a la caja de la empresa

El efectivo recibido durante las ventas minoristas y ubicado en la caja de una caja registradora autónoma debe transferirse a la caja de la empresa. Esta operación se ejecuta en 1C utilizando el documento "Orden de caja entrante".

Abramos la revista correspondiente.

Tesorería / Caja / Órdenes de pago entrantesVamos a crear un nuevo documento con el tipo de operación "Recibo de la caja de la caja registradora".

En el documento creado, en la pestaña "Básico", en el campo "Cajero", indicamos el destinatario del dinero: la caja de la empresa (si la caja se indicó en el diario de pedidos, al crear un nuevo pedido, se rellena automáticamente). En el campo "Cajero de KKM" seleccionaremos el KKM del que se recibe el dinero.

El importe debe introducirse manualmente.

Importante. Si la organización paga el IVA, además del monto del recibo, debe ingresar manualmente el monto del IVA en el pedido de efectivo entrante para el recibo de la caja registradora de KKM.

No olvide especificar los detalles para imprimir el pedido entrante en la pestaña "Imprimir".

Después de completar el documento, lo realizaremos.

Si ahora reformateamos el extracto de efectivo en la caja registradora de KKM, reflejará tanto el recibo de ventas como la emisión de dinero de KKM, en la columna "Recepción de ingresos minoristas".

Estado de efectivo

El movimiento de dinero desde la caja de KKM a la caja de la empresa se puede ver en el informe "Declaración sobre dinero". Abramos este informe.

Tesorería / Informes de tesorería / Estado de cajaVamos a crear un informe sobre nuestra organización. De forma predeterminada, los informes se generan en la moneda contabilidad de gestión(en nuestro ejemplo, dólares estadounidenses). El informe refleja el movimiento de efectivo: recibo y cancelación de la caja registradora de KKM, recibo en la caja de la empresa.

3.0" paso a paso reflejan todas las operaciones minoristas. En este material, consideraremos la recepción de productos y su traslado al comercio minorista, la venta a través de un almacén minorista, la venta de productos en puntos de venta no automatizados, así como el cobro o recepción de los ingresos en la caja.

NTT incluye objetos de comercio que no tienen la oportunidad de instalar una computadora personal, o con un base de información datos para establecer una conexión. Esto, por ejemplo, podría ser comercio ambulante o puesto.

Recepción de productos a la empresa.

En casi todos los casos, para llegar al almacén HTT o al almacén minorista, los productos van primero al almacén mayorista. Luego en este almacén se procesa y se traslada al menudeo.

No describiremos el suministro al almacén mayorista, ya que hemos dedicado un material separado a esto. Solo para que nuestras acciones futuras sean claras, daremos un ejemplo de cómo completar un documento 1C:

en el programa "1C" para el comercio minorista

Después de ingresar 1C, es necesario establecer precios minoristas para los productos. Para realizar esta operación, utilice un documento llamado "Fijación de precios de artículos". Este último se ingresa en la sección denominada "Almacén". Pero generaremos un documento basado en el documento de recibo. Primero debe ir al documento de recibo del producto generado anteriormente y presionar el botón llamado "Crear basado en". Después de eso, en la lista desplegable, seleccione el artículo con el nombre "Establecer precios de artículos".

A continuación, se debe abrir una nueva ventana de documento, en la que ya se completarán todos los detalles principales. Solo tendrá que especificar el tipo de precio. Cree dos documentos de este tipo a la vez para que no tenga que volver a esta sección más adelante. En los documentos existentes, asigne tipos de precios con los nombres "Precio de venta al público" y "". Los precios deben ser los mismos. Además, por ejemplo, ofrecemos un documento:

El botón llamado "Cambiar" también brindará acceso a opciones especiales para manipular precios. Por ejemplo, es posible disminuir o aumentar en un cierto porcentaje.

Traslado de productos del almacén mayorista al minorista

Y ahora los productos necesarios ya se pueden mover del almacén mayorista al minorista. A tal fin, en producto de software existe un documento denominado "Movimiento de Mercancías", que se encuentra en una sección denominada "Almacenes".

Antes de mudarse, debe crear dos trenes: uno con el atributo "Salida no automatizada" y el segundo con el tipo de tren "Minorista".

Para este propósito, las composiciones se forman en la sección llamada "Libros de referencia" - "Almacenes".

Demos el nombre de "Tienda No. 2" a la primera de las composiciones, su tipo: "Tienda minorista". Seleccionamos el tipo de precio del directorio con el nombre "Tipos de precio de nomenclatura":

El segundo se llamará "Trading Room". El tipo de almacén será "Salida manual", el tipo de precio será "Minorista" y el grupo de artículos será "Productos".

Además, generaremos dos documentos "1C 8.3": traslado al almacén "Trading Room" y "Tienda No. 2". Los documentos también deben generarse sobre la base del documento de entrada de mercancías. En este caso, queda por completar solo los datos denominados "Almacén - destinatario" y la cantidad de productos:

Al final, los productos estarán en almacenes minoristas. Existe la oportunidad de proceder con el registro de la venta de productos preparados.

"1C": informe para la tienda sobre ventas minoristas

Para reflejar la venta de productos en el comercio minorista, es útil un documento llamado "Informe de ventas minoristas" de la sección denominada "Ventas". Para empezar, emitiremos un documento de venta desde un almacén minorista. Este último, por cierto, no es muy diferente del documento llamado "Implementación (actos, facturas)". La única diferencia es que no se indica la contraparte, y es posible reflejar inmediatamente los ingresos de la venta en sí.

Para esto, se selecciona una cuenta de efectivo. Para análisis en 1C, también puede completar los detalles "Movimiento DDS". Estará en la caja registradora. Ejemplo de documento:

Venta de bienes en NTT

En el caso de la venta de productos en forma no automatizada punto de venta al final del turno, no tenemos información sobre cuántos productos se han vendido. Pero se sabe exactamente cuánto se movió del almacén mayorista. Para calcular la cantidad productos vendidos, es necesario calcular los productos restantes en el almacén y restarlos de la cantidad recibida. Considere un ejemplo: se transfirieron cincuenta paquetes de dulces a NTT, como resultado del intercambio, quedaron treinta paquetes. Según esto, se vendieron veinte paquetes.

Para reflejar este cálculo en el producto de software, debe utilizar un documento llamado "Inventario de bienes", que se encuentra en la sección denominada "Almacén".

Después de eso, vaya al menú llamado "Almacén", luego al enlace llamado "Inventario de mercancías". Finalmente, haga clic en el botón "Crear".

Después de eso, agregue la nomenclatura en la tabla e indique el saldo real para depósito. Es posible usar una tecla como "Rellenar". La desviación de la cantidad contable será solo nuestras ventas de productos:

Una vez hecho esto, deslice el documento y haga clic en el botón llamado "Crear basado en" y luego seleccione "Informe de ventas minoristas" de la lista desplegable. Se generará un nuevo documento reflejando la venta de productos en NTT.

Reflejo de los ingresos por ventas minoristas en 1C

Escribámoslo por ahora, ya que el documento no se llevará a cabo en este momento. Esto significa que también es necesario reflejar los recibos de ingresos minoristas en la sección denominada "Banco y caja". Aquí hay un documento de ejemplo:

Ahora debe publicar un documento llamado "Informe de ventas minoristas".