Eficiencia económica de la organización: concepto y evaluación. Indicadores de la eficiencia del uso de activos fijos Cómo se calcula la eficiencia de la empresa

Para la producción de cualquier tipo de producto, incluida la construcción, es necesaria la presencia e interacción de tres elementos: medios de trabajo (activos fijos), objetos de trabajo ( capital de trabajo) y trabajo vivo (empleados de la organización).

Instalaciones básicas de producción participar directamente en el proceso de creación de productos de construcción o crear las condiciones necesarias para su implementación. En el proceso de uso de la producción, los activos fijos se desgastan y pierden su valor de consumo original. Una de las fuentes de fondos para el reembolso de activos fijos dados de baja es su depreciación.

La depreciación de los activos fijos- se trata de una transferencia gradual del valor de los medios de trabajo a medida que se desgastan física y moralmente al costo de los productos manufacturados para acumular Dinero para el posterior reembolso de los activos fijos depreciados. El monto de las deducciones por depreciación se determina de acuerdo con las normas establecidas de deducciones por depreciación como un porcentaje del costo depreciable de los activos fijos. El cálculo de las deducciones por depreciación depende del método de depreciación establecido por la organización. En el trabajo de control, los estudiantes calculan las deducciones por depreciación de forma lineal.

valor residual expresa el costo de los activos fijos que aún no se ha transferido al costo de los productos manufacturados y muestra qué parte de los activos fijos no está incluida en el costo del trabajo. El valor residual se determina como la diferencia entre el costo original de los activos fijos y el monto de la depreciación. Desgaste físico términos de valor es igual al monto acumulado de la depreciación.

Es decir, en cada período de facturación en los trabajos de control, el valor residual se determina como el costo inicial de los activos fijos menos el monto de la depreciación calculada para el año.

Coste medio anual activos fijos se determina para cada organización en función de la dinámica del movimiento de activos fijos. Durante el año, algunos fondos se retiran, otros ingresan. A los efectos de una determinación más correcta de los indicadores de bienes de capital, su planificación y contabilidad, se calcula el valor del costo promedio anual de los activos fijos.

donde  – costo promedio anual de activos fijos, rub.;

– costo promedio anual de activos fijos, rub.;

F rápido - el costo de los activos fijos recibidos (aceptados en el balance) durante el año, rublos;

F Seleccione. - el costo de los activos fijos retirados (eliminados del balance) durante el año, rub.;

T rápido. - el número de meses de operación de los activos fijos recibidos (desde el mes siguiente al recibo hasta el final del año);

T Seleccione. - el número de meses en los que los activos fijos dados de baja no funcionaron (desde el mes siguiente al mes de la baja hasta el final del año).

Mientras se hace trabajo de control para calcular los indicadores de desempeño para el uso de activos fijos, se recomienda utilizar el valor residual de los activos fijos en lugar del valor promedio anual.

La eficiencia del uso de los activos fijos se evalúa mediante un sistema de indicadores técnicos y económicos. El nivel de eficiencia del uso de activos fijos en la producción de productos de construcción se determina utilizando el indicador rendimiento de los activos, que se calcula como la relación entre el volumen anual de las obras de construcción e instalación y el coste medio anual de los activos fijos. El significado económico del indicador de rendimiento de los activos es ese. que refleja el volumen real del trabajo de construcción e instalación por un rublo del costo anual promedio de los activos fijos. Cuanto mayor sea el rendimiento de los activos, mejor será el uso de los activos fijos.

Además de la rentabilidad sobre los activos, para estudiar los equipos de la industria de la construcción con activos fijos, se utiliza el recíproco de la misma - intensidad de capital, que caracteriza el costo de los principales activos de producción por costo unitario de las obras de construcción e instalación. La disminución de la intensidad de capital refleja los ahorros en mano de obra incorporados en los activos fijos que participan en creación productos de construcción.

relación capital-trabajo- un indicador del equipo de trabajo con activos fijos de producción. Se determina por la relación entre el costo de los activos fijos de producción por empleado. La relación capital-trabajo para el período del informe se compara con los indicadores del período anterior y se determina el cambio en su nivel. Al mismo tiempo, la productividad del trabajo debería crecer a un ritmo mayor que su relación capital-trabajo, ya que solo en este caso aumentará el rendimiento de los activos.

Cuadro 2.1 Indicadores de la eficiencia del uso de activos fijos

|

Nombre del indicador |

Valor indicador |

Tasa de crecimiento, % |

|||||

|

2do año a 1er año |

3er año a 2do año |

||||||

|

Depreciación (desgaste) de activos fijos | |||||||

|

Valor residual de activos fijos | |||||||

|

rendimiento de los activos | |||||||

|

intensidad de capital | |||||||

|

relación capital-trabajo | |||||||

Para evaluar las actividades financieras y económicas de la organización, se forman formularios de informes como el Balance, el Estado de pérdidas y ganancias y el flujo de caja. Estos formularios se compilan en términos absolutos. Los indicadores económicos se utilizan para evaluar la eficiencia económica. Calculemos las principales razones financieras usando Excel.

Análisis de rentabilidad

Para calcular los coeficientes de eficiencia económica de una empresa en Excel, utilizamos datos condicionales que caracterizan la actividad económica.

tenemos un saldo

Cuenta de pérdidas y ganancias con indicadores a 2 años:

Calcular los coeficientes de eficiencia de la empresa.

El margen de beneficio bruto es una medida de rentabilidad que refleja el porcentaje de beneficio en el volumen de ventas. Calculado como cociente entre el beneficio bruto y los ingresos. También muestra si la empresa tiene la oportunidad de reducir el precio en respuesta al cambio de situación en el mercado de los competidores. EN análisis financiero se usa solo junto con el rendimiento de la utilidad operativa antes de impuestos.

Para mayor claridad, transferiremos los datos necesarios para calcular el margen de beneficio bruto a la tabla "Análisis de indicadores de rentabilidad":

La fórmula para calcular el margen de utilidad bruta es:

* El formato de porcentaje se establece en celdas para resultados.

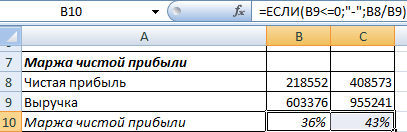

El margen de beneficio neto, la comparación del beneficio neto con los ingresos, caracteriza el grado de eficiencia de la empresa.

Transfiramos los datos necesarios para el cálculo del Informe y encontremos el indicador de margen de beneficio neto:

El margen de beneficio operativo antes de impuestos (margen EBIT), la relación entre el beneficio operativo y los ingresos, muestra cuánto depende la rentabilidad de una empresa del volumen de ventas.

Cálculo en Excel:

La efectividad de los activos, la relación entre la ganancia neta y el valor de todos los activos, caracteriza cuán competentemente se usa la propiedad de la empresa.

Calcular en Excel:

Para calcular los activos promedio, los datos se toman del balance general (línea "Activos totales"). Es necesario encontrar el valor promedio de los datos al comienzo del período y al final del período ((indicador ng + indicador kg) / 2).

El rendimiento del capital, que compara el ingreso neto con el índice de capital promedio, ilustra la eficiencia del uso del capital.

Datos para cálculo y fórmula:

Estos son los principales coeficientes de eficiencia económica de la empresa.

Análisis de liquidez y estabilidad financiera

En una economía de mercado, el papel principal se le da a los recursos financieros de la empresa. Para evaluar la eficacia de su uso se utilizan diferentes métodos (cálculo de indicadores de rentabilidad, análisis de ratios financieros, valoración del coste, estructura y movimiento de capital). Usemos el método de análisis de razones financieras.

La eficacia del uso de los recursos de la empresa se caracteriza por los coeficientes para evaluar la estabilidad financiera, la solvencia, la rotación de activos y capital.

Coeficientes para evaluar la estabilidad financiera:

Análisis de ratios de eficiencia de utilización recursos financieros realizado en dinámica. Los indicadores se comparan con los recomendados y con los datos de otras organizaciones que trabajan en el campo relacionado.

Un indicador como la liquidez caracteriza la capacidad de la empresa para realizar los gastos necesarios. El cálculo de los coeficientes implica comparar los elementos del activo circulante con los pasivos a corto plazo.

Esta es una de las evaluaciones más estrictas de la liquidez de una organización.

Un proyecto de inversión es un documento de varias páginas que contiene partes descriptivas y calculadas.

La sección descriptiva presenta descripción general del proyecto, características del objeto invertido, descripción de la idea del proyecto y el método de implementación de esta idea, descripción del entorno con características del mercado de productos fabricados competitivos, ventajas de los productos propios, plan de marketing conquistar un segmento de mercado y mucho más.

La parte de liquidación contiene calculos tecnicos ejecución del proyecto, la parte de cálculo constructivo del proyecto con un presupuesto de construcción y la parte económica con cálculos de la eficiencia económica de la solución propuesta. Consideramos el cálculo del proyecto de inversión desde un punto de vista económico, lo principal es el cálculo de los indicadores de rendimiento del proyecto de inversión.

Todos los indicadores de rendimiento de inversión se pueden dividir en indicadores absolutos, medidos en unidades monetarias y períodos de tiempo, e indicadores relativos, medidos en porcentajes o coeficientes.

El primer grupo de indicadores incluye:

- valor actual neto del proyecto de inversión VAN (Valor actual neto);

- periodo de recuperación de las inversiones PP (Pay-Back Period);

- Período de recuperación descontado DPP (período de recuperación descontado).

El segundo grupo consta de los siguientes indicadores:

- PI (Índice de Rentabilidad);

- tasa interna de retorno TIR (tasa interna de retorno);

- tasa interna de retorno modificada MIRR (Tasa Interna de Retorno Modificada);

- índice de eficiencia de inversión ARR (Tasa de Retorno Contable).

Cálculo del valor presente neto de un proyecto de inversión

Este indicador se calcula mediante la fórmula:

- VPN - valor actual neto de las inversiones;

- ICo - capital invertido inicial (Capital Invertido);

- CFt - flujo de caja (Cash Flow) de inversiones en el t-ésimo año;

- r - tasa de descuento;

- n es la duración del ciclo de vida del proyecto.

Ejemplo de cálculo: La empresa planea reemplazar equipos obsoletos en el taller de producción de equipos auxiliares. Esto requerirá 85 millones de rublos para la compra, entrega e instalación de nuevos equipos. El desmontaje de equipos antiguos está totalmente cubierto por su venta en el mercado. El tiempo de vida de las inversiones en nuevos equipos es el tiempo de su obsolescencia, igual a 6 años. Aceptamos la tasa de descuento correspondiente a la tasa de retorno de la empresa 14%. El cálculo de los ingresos por operación de nuevos equipos por año es el siguiente:

Tasa de descuento r en este ejemplo sin alterar. Pero esto es poco probable, ya que está influenciado por muchos factores, como la inflación, cambios en la tasa de refinanciamiento, fluctuaciones de precios en el mercado de productos manufacturados, etc. En la fórmula de cálculo anterior, en tal caso, la tasa de descuento se puede reemplazar por la tasa de previsión para cada año. Y al calcular el VAN real para analizar la efectividad de las inversiones, esto se hace sin falta.

Cálculo del período de recuperación de las inversiones

El período de recuperación de las inversiones es la tasa de rendimiento de la inversión para el inversor que se mide en períodos de tiempo: meses o años. forma general La fórmula para definirlo se ve así:

PP=N si ![]()

- CFt es la recepción de ingresos del proyecto en el año t-ésimo;

- N - período de recuperación, años.

Para el ejemplo anterior, PP=3 años, ya que 2 años y 8 meses son más precisos.

Si los flujos de efectivo se descuentan a la tasa aceptada, el período de recuperación descontado de las inversiones se puede calcular utilizando la fórmula:

DPP=N si,

Más precisamente, DPP = 3 años 6 meses.

Cálculo de indicadores de desempeño relativo

Cálculo del índice de rendimiento

El índice de rendimiento de la inversión muestra el rendimiento de cada unidad de inversión invertida en el momento actual, es decir:

Para nuestro ejemplo, PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Esto se puede interpretar de la siguiente manera: cada rublo de inversión genera 0,66 rublos de ingresos.

Cálculo de la tasa interna de retorno

La tasa interna de retorno de las inversiones se determina cuando las entradas de efectivo descontadas de las inversiones que las causaron son iguales a las inversiones. Es decir:

TIR es la tasa interna de retorno de la inversión.

Con base en esta fórmula, queda claro que la TIR, por un lado, es la tasa de retorno promedio de un proyecto para todo su ciclo vital, por otro lado, la tasa marginal de retorno del proyecto, por debajo de la cual es imposible caer.

Por lo tanto, se compara con tasas de barrera para un objeto invertido determinado para tomar una decisión sobre la viabilidad del diseño de inversión. Si es igual o menor que la tasa de descuento de los flujos de efectivo, determinada sobre la base del costo del capital promedio ponderado del objeto invertido, cualquier inversor rechazará dicho proyecto sin dudarlo.

Por lo tanto, se compara con tasas de barrera para un objeto invertido determinado para tomar una decisión sobre la viabilidad del diseño de inversión. Si es igual o menor que la tasa de descuento de los flujos de efectivo, determinada sobre la base del costo del capital promedio ponderado del objeto invertido, cualquier inversor rechazará dicho proyecto sin dudarlo.

En nuestro ejemplo, la tasa de descuento es del 14%. Veamos cuál es el valor de la tasa interna de retorno de las inversiones en nuestro ejemplo.

Determinemos el valor de la tasa interna de retorno por el método de aproximación sucesiva:

Así, la TIR es del 32%, que supera significativamente la tasa de descuento y la rentabilidad media ponderada del objeto invertido. El proyecto es conveniente de implementar.

Muy a menudo, en el proceso de inversión en grandes proyectos, hay problemas de falta de inversión, en este caso, se toma la decisión de reinvertir las ganancias recibidas durante la implementación del proyecto, en este caso, la tasa interna de retorno modificada sobre la inversión se calcula MIRR, que se calcula mediante la fórmula:

- d es el costo de capital promedio ponderado;

- r - tasa de descuento;

- CFt: entradas de efectivo en el año t de la vida del proyecto;

- ICt - flujos de caja de inversión en el año t de la vida del proyecto;

- n es el ciclo de vida del proyecto.

Aquí es necesario prestar atención al hecho de que todas las inversiones y reinversiones se dan al inicio del proyecto a la misma tasa de descuento, y todos los ingresos se dan al final del proyecto a la tasa de descuento del costo promedio ponderado correspondiente. del capital de la participada.

A partir de la ecuación anterior, se determina la tasa interna de retorno modificada en nuestro ejemplo:

Como puede ver, MIRR< IRR. La ventaja de este indicador es que en el caso de entradas alternas, da una valoración objetiva del proyecto de inversión, que no puede dar el indicador TIR.

El cálculo de la efectividad del proyecto de inversión, cuyo ejemplo hemos considerado, debe complementarse con el cálculo de un indicador más: el coeficiente de eficiencia del proyecto de inversión ARR. Este indicador es recíproco período de recuperación PP, es decir, ARR = 1/PP, si definimos este último como el cociente entre el rendimiento medio anual de la inversión y la inversión inicial.

El cálculo de la efectividad del proyecto de inversión, cuyo ejemplo hemos considerado, debe complementarse con el cálculo de un indicador más: el coeficiente de eficiencia del proyecto de inversión ARR. Este indicador es recíproco período de recuperación PP, es decir, ARR = 1/PP, si definimos este último como el cociente entre el rendimiento medio anual de la inversión y la inversión inicial.

La fórmula para calcular el índice de eficiencia de la inversión en este caso se ve así:

CFcr - rendimiento medio anual de la inversión.

Si el coeficiente se calcula para todo el ciclo de vida, entonces la fórmula toma la forma:

Si es el valor de liquidación del proyecto de inversión.

Para nuestro ejemplo, el cálculo se ve así:

ARR = 228/ 6/ 85 = 0,447 o 44,7% en términos porcentuales.

Las posibles desviaciones del cálculo de este indicador en cuanto al periodo de recuperación están asociadas a la metodología de determinación de la renta media anual de las inversiones.

En conclusión, cabe señalar que el cálculo de todos los indicadores anteriores es fácil de realizar en una computadora utilizando programas estándar de Excel.

La eficacia general del equipo (OEE) es una forma excelente de calcular la eficiencia de un proceso de fabricación y el uso del equipo. Pero, ¿cómo calcular correctamente? ¿Y existe un OEE ideal?

Los cálculos de eficiencia general del equipo (OEE) lo ayudan a ver qué tan eficientemente está utilizando su equipo, así como a identificar las seis fuentes más importantes y comunes de pérdida de eficiencia que Lean pretende eliminar.

Las seis causas más importantes de pérdida de eficiencia son:

1. Paradas: cambios de herramienta no programados y mantenimiento no programado, paradas generales, falla de equipos auxiliares, etc.

2. Configuración o ajuste: cambios, cambios de herramientas programados, tiempo de inactividad debido a la falta de materiales u operadores, tiempo para arrancar el equipo, etc.

3. Paradas menores/Tiempos de inactividad: por lo general, se trata de paradas de hasta 5 minutos que no requieren la intervención del personal de apoyo. Pueden ocurrir por problemas menores, interrupciones en la entrega de materiales, limpieza/verificación.

4. Disminución del rendimiento: estos son problemas que reducen la velocidad del equipo en comparación con la placa de identificación (desgaste del equipo, reducción de potencia, aumento del tiempo de arranque)

5. Desecho en el arranque - un desecho hecho durante el arranque, calentamiento u otras etapas iniciales de operación del equipo.

6. Defecto de fabricación - un defecto obtenido en el proceso de producción.

Todas estas 6 razones afectan el valor de los indicadores utilizados para calcular OEE.

Fórmula estándar OEE = %A x %T x %Q, donde

- %A (Disponibilidad) La disponibilidad es la relación entre el tiempo de trabajo disponible del equipo y el tiempo de trabajo total. El valor de este indicador está influenciado por la detención y configuración/ajuste del equipo, es decir, 1 y 2 razones de la pérdida de eficiencia.

- %T (rendimiento) El rendimiento es la relación entre el tiempo de actividad real y el tiempo operativo neto. Aquí, 3 y 4 razones juegan un papel importante: pequeño tiempo de inactividad y reducción de la productividad.

- %Q (Calidad) La calidad es la relación entre la calidad de los productos y la cantidad total de productos. Este indicador depende de las dos últimas razones: pérdida de eficiencia: defectos de puesta en marcha y defectos de fabricación.

Al usar este método, además del propio valor OEE, también puede obtener información sobre en qué dirección debe mejorar el funcionamiento del equipo. Por ejemplo, si obtuvo los valores A = 64 %, T = 95 %, Q = 90 %, además del valor OEE del 55 %, también puede concluir que los principales esfuerzos deben centrarse en mejorar la indicador de disponibilidad de equipos. En este caso, vale la pena trabajar con cuidado en las paradas no programadas y las paradas asociadas con la configuración y el ajuste del equipo.

El segundo método para calcular OEE, también conocido como el método del factor de rendimiento, es muy útil para estimar el proceso o línea general.

OEE = (AT)/(TPR x SOT) donde

- AT (rendimiento real) El rendimiento real es la cantidad de salida de calidad

- TPR (tasa de procesamiento teórico) La tasa de procesamiento teórico es la velocidad de procesamiento en el cuello de botella del sistema en condiciones ideales

- SOT (Tiempo operativo programado) es la cantidad de tiempo operativo programado por el sistema (incluida la producción y el mantenimiento)

Pero para usar OEE como indicador principal actividades de producción para aprovecharlo al máximo, asegúrese de no cometer los siguientes errores:

- No utilizar la velocidad de máquina o el tiempo de procesamiento ideales. No subestime la barra utilizando la velocidad media del equipo. Corre el riesgo de no ver el impacto de las seis razones principales de la pérdida de eficiencia en su producción.

- No tenga en cuenta el tiempo de cambio. El cambio no es producción, pero la producción aumenta el rendimiento, que, de hecho, es nuestro principal objetivo. Esto significa que cada minuto dedicado al cambio es un minuto robado al rendimiento.

- No defina el cuello de botella de la línea. La segunda fórmula para calcular el OEE solo funciona si conoce la ubicación del cuello de botella en línea de producción, es decir. sección (operación, paso) con un mínimo rendimiento. Es este lugar el que marca el ritmo de toda la línea, por lo que no se puede subestimar su importancia.

- Concéntrese en el número OEE, no en los problemas subyacentes. Muy a menudo, al hacer el cálculo de los indicadores de desempeño, olvidamos que el objetivo no es el cálculo de los números en sí, sino la implementación de medidas correctivas.

Hablando del significado de OEE. No hay una cifra OEE ideal que alcanzar. Mucho más importante es tomar las medidas necesarias para mejorar el rendimiento y ver cómo el resultado de la fórmula OEE = %A x %T x %Q cambia a mejor.

La eficiencia del uso de los activos fijos caracteriza el rendimiento de los activos, calculado como la relación entre el volumen de producción del año (a nivel de empresa) y el costo total anual promedio. A nivel de industrias, la producción o el valor agregado bruto se utiliza como indicador de la producción, ya nivel de la economía en su conjunto, el valor.

rendimiento de los activos es el volumen de producción dividido por la cantidad promedio de activos fijos industriales y de producción a costo histórico.

El uso racional de los activos fijos de producción es necesario para incrementar la producción del producto social y.

Un aumento en el nivel de uso de activos fijos hace posible aumentar el tamaño de la producción sin inversiones de capital adicionales y en más poco tiempo. Acelera, reduce el costo de reproducción de nuevos fondos y reduce.

efecto economico aumentar el nivel de uso de los activos fijos es el crecimiento de la productividad del trabajo social.

El rendimiento de los activos muestra cuánta producción (o ganancia) recibe la organización de cada rublo de sus activos fijos.

Definamos la forma de diferencias absolutas el impacto en el volumen de producción de dos factores relacionados con los activos fijos:

- factor cuantitativo (extensivo) - la cantidad de activos fijos;

- factor cualitativo (intensivo) - rendimiento de los activos.

Tabla número 1.

Los siguientes factores influyeron en el aumento de la producción en comparación con el año anterior:

- un aumento en la cantidad de activos fijos podría aumentar la producción en +6174 x 1,01 = +6235,7 mil rublos.

- la disminución de la productividad del capital redujo la producción en la cantidad (-0,18) x 27985 \u003d - 5037,3 mil rublos. La influencia total de los dos factores (equilibrio de factores) es: +6235,7 - 5037,3 = +1198 mil rublos.

intensidad de capital

La intensidad de capital es el recíproco de la productividad del capital. Caracteriza cuántos activos de producción fijos representan 1 rublo de productos manufacturados.

La intensidad de capital es la suma promedio de los activos fijos de producción industrial al costo inicial dividida por el volumen de producción.

Reducir la intensidad de capital significa ahorrar mano de obra.

El valor del rendimiento de los activos muestra cuánta producción se recibe de cada rublo invertido en activos fijos y sirve para determinar la eficiencia económica del uso de los activos de producción fijos existentes.

El valor de la intensidad de capital muestra cuánto dinero necesita gastar en activos fijos para obtener el volumen de producción requerido.

De este modo - espectáculos de intensidad de capital cuántos activos fijos representan cada rublo de producción. Si mejora el uso de activos fijos, entonces el rendimiento de los activos debería aumentar y la intensidad de capital debería disminuir.

Al calcular el rendimiento de los activos, las máquinas y equipos de trabajo (la parte activa de los activos fijos) se asignan a partir de la composición de los activos fijos. La comparación de las tasas de crecimiento y los porcentajes de cumplimiento del plan de productividad del capital por 1 rublo del costo de los activos fijos de producción industrial y por 1 rublo del costo de la maquinaria y el equipo de trabajo muestra el impacto de los cambios en la estructura de los activos fijos en la eficiencia de su uso. El segundo indicador en estas condiciones debería adelantarse al primero (si aumenta la proporción de la parte activa de los activos fijos).

relación capital-trabajo

La relación capital-trabajo tiene un gran impacto en el valor de la productividad del capital y la intensidad del capital.

La relación capital-trabajo se utiliza para caracterizar el grado de equipamiento del trabajo de los trabajadores.

La relación capital-trabajo y la productividad del capital están interconectadas a través del indicador Productividad laboral(Productividad laboral = Producción / ).

Así, productividad del capital = productividad del trabajo / relación capital-trabajo.

Para aumentar la eficiencia de la producción, es importante que se garantice un crecimiento superior de la producción en comparación con el crecimiento de los activos fijos de producción.

Con la ayuda del problema, consideraremos el método para calcular la intensidad de capital, la relación capital-trabajo y la productividad del capital.

Una tarea

| Período base | Período de información | |||

| Compañía | Volumen de producción | Coste medio de OF | Volumen de producción | Coste medio de OF |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Encontrar

- El coeficiente de dinámica de la rentabilidad media de los activos del grupo;

- El impacto absoluto en el cambio en el rendimiento promedio de los activos de los cambios en el rendimiento de los activos en cada empresa y los cambios en la estructura de capital.

Solución

El impacto de los cambios en la productividad del capital cambios en los activos fijos

Análisis del estado y uso de los activos fijos

El volumen de producción depende de muchos factores que se pueden agrupar en tres grupos principales:

- factores relacionados con la disponibilidad, el uso, es decir, principales Fondos industriales y productivos (fondos);

- factores relacionados con la seguridad () y su uso;

- factores relacionados con la disponibilidad, el movimiento y el uso.

El análisis debe examinar y medir la influencia de estos factores en . Al mismo tiempo, se determina la influencia de cada grupo de factores (recursos) ceteris paribus, es decir, se supone que los factores relacionados con otros grupos actuaron según lo previsto.

Considere el primer grupo de factores (recursos) que afectan el volumen de producción. En igualdad de condiciones, el volumen de producción será mayor cuanto mayor sea la cantidad de activos fijos y mejor su uso.

Principal fuentes de información para el análisis de activos fijos son: F. No. 5 del informe anual "Anexo al balance", tarjetas de inventario para la contabilidad de activos fijos, actos de aceptación y transferencia de activos fijos, facturas por el movimiento interno de activos fijos, actos de aceptación y transferencia de reparado, reconstruido , activos fijos modernizados,

Los activos fijos (fondos) son los medios de trabajo utilizados para fabricar productos o para dar servicio al proceso de producción.

El análisis debe comenzar examinando estructura de activos fijos, es decir. proporciones de varios grupos de activos fijos en cantidad total su costo

Necesario de modo que en la estructura de activos fijos el peso específico de su parte activa aumentó, es decir. máquinas y equipos de trabajo que afectan directamente a los objetos de trabajo, es decir, para materiales Al mismo tiempo, aumenta el rendimiento del uso de los activos fijos.

Luego, debe verificar cómo se actualizan los activos fijos y calcular los siguientes indicadores:

- Activos fijos

- Activos fijos

Estos coeficientes deben calcularse para varios períodos y trazar la dinámica de renovación, enajenación y crecimiento de los activos fijos.

entonces tienes que estudiar composición por edades de los equipos, que es muy importante para caracterizar el estado técnico de los activos fijos. Para ello, los equipos se agrupan según la vida útil.

Esta agrupación muestra la proporción de equipos nuevos, cuyo rendimiento sobre el uso es el más alto, la proporción de equipos con una vida útil promedio, así como el porcentaje de herramientas de mano de obra obsoletas.

La comparación de estos indicadores a lo largo de varios años muestra tendencias en su cambio (debe tenerse en cuenta que las tasas de renovación y enajenación se calculan para un período determinado, y las tasas de depreciación y vida útil se calculan al principio y al final del período) .

Nivel tecnológico de los equipos.

Es necesario estudiar el nivel tecnológico de los equipos.

Para ello, los equipos se dividen en los siguientes grupos:

- equipos con control manual;

- equipo simple parcialmente mecanizado;

- equipo simple totalmente mecanizado;

- equipo parcialmente automatizado;

- equipo totalmente automatizado;

- equipos automatizados y programables;

- equipos flexibles, automatizados y programables.

En el proceso de análisis, el nivel tecnológico de los equipos se expresa mediante los siguientes indicadores:

Nivel de mecanización maquinaria y equipo es el costo total de los tipos de equipo 2-7 dividido por el costo total de los tipos de equipo 1-7.

Nivel de automatización maquinaria y equipo es el costo total de los tipos de equipo 4-7 dividido por el costo total de los tipos de equipo 1-7.

Nivel de automatización complejo maquinaria y equipo es el costo total del equipo de los tipos 5-7 dividido por el costo total del equipo de los tipos 1-7.

Indicadores de mantenimiento de maquinaria y equipo

Nivel de mecanización laboral es el número de trabajadores que dan servicio al equipo mecanizado dividido por el número total de trabajadores de producción.

Nivel de automatización laboral es el número de trabajadores que dan servicio a los equipos automatizados dividido por el número total de trabajadores de producción.

Análisis del uso de activos fijos

Habiendo analizado el estado de los activos fijos, se procede al análisis de su uso. Los indicadores más comunes del uso de activos fijos son: la productividad del capital, la intensidad del capital y la relación capital-trabajo (ver el comienzo del artículo).

Tasas de uso del equipo

Después de estudiar los indicadores generales del uso de activos fijos, es necesario considerar el uso de equipos como la parte más activa de los activos fijos, de los cuales depende principalmente la producción.

Uso extensivo El equipo también se puede caracterizar por el coeficiente de uso extensivo del equipo.

Ratio de utilización extensiva del equipo es el número real de horas de máquina trabajadas por el equipo dividido por el número base (planificado) de horas de máquina trabajadas por el equipo.

k-ex= Tiempo de operación real del equipo, hora / Tiempo de operación normal del equipo, hora

Habiendo considerado el uso extensivo de los equipos, pasemos a estudiar su uso intensivo, es decir, uso pero rendimiento. Se analiza comparando los indicadores reales de retiro de producto para una hora-máquina (máquina-hora) con los planificados, con los indicadores de períodos anteriores, así como con los indicadores de otras empresas de perfil afín para grupos de la mismo tipo de equipo

Uso del equipo el rendimiento se puede caracterizar por el coeficiente de uso intensivo de los equipos.

Tasa de utilización intensiva de equipos- esta es la producción promedio real por hora de máquina trabajada dividida por la producción promedio de referencia (planificada) por hora de máquina trabajada.

Uso integral de equipos, es decir. simultáneamente en tiempo y ejecución, expresada coeficiente de uso integral del equipo, que se define como el producto de los coeficientes de uso extensivo e intensivo de los equipos.

Como conclusión del análisis realizado, es necesario generalizar las reservas para aumentar la producción asociada a los activos fijos.

Estas reservas pueden ser:- puesta en marcha de equipos no instalados;

- aumento del trabajo por turnos de los equipos;

- eliminación de las causas del tiempo de inactividad extraprogramado de todo el turno y dentro del turno del equipo;

- reducción de la pérdida planificada del tiempo de operación del equipo;

- implementación de medidas organizativas y técnicas destinadas a reducir el tiempo dedicado a la operación del equipo para la producción de una unidad de producción.