Indicadores absolutos del riesgo de apetito. Definición de apetito de riesgo. Métodos y procedimientos para evaluar el apetito por el riesgo de una entidad de crédito

El apetito de riesgo es el grado de riesgo que la organización en su conjunto considera aceptable en el proceso de creación de valor. Es un reflejo de la filosofía de gestión de riesgos y, a su vez, influye cultura corporativa y estilo de la organización. Muchas organizaciones cuantifican el apetito por el riesgo como alto, medio o bajo, mientras que otras utilizan medidas cuantitativas que reflejan y equilibran los objetivos de crecimiento, rendimiento y riesgo. Por ejemplo, una empresa con un apetito por el riesgo relativamente alto puede colocar una parte importante de su capital en proyectos de alto riesgo, como inversiones en mercados emergentes. Por el contrario, una empresa con un apetito por el riesgo relativamente bajo puede tratar de limitar el riesgo a corto plazo de grandes pérdidas de capital invirtiendo solo en mercados maduros y estables. El apetito por el riesgo está directamente relacionado con la estrategia de la organización. Se tiene en cuenta a la hora de desarrollar una estrategia, porque diferentes variantes estrategias exponen a la organización a diferentes niveles de riesgo. La gestión de riesgos ayuda a la gerencia a seleccionar una estrategia que equilibre la cantidad percibida de valor creado con el apetito por el riesgo. El apetito por el riesgo es el factor más importante a considerar cuando se asignan recursos. La gerencia asigna recursos entre departamentos y proyectos en función del apetito por el riesgo de la organización y el plan del departamento para generar el retorno de la inversión deseado. La dirección tiene en cuenta el apetito por el riesgo al formar la estructura organizativa y de personal, así como al organizar los procesos de negocio y construir la infraestructura para gestión eficaz y seguimiento de riesgos. Los niveles tolerables de riesgo están relacionados con los objetivos de la organización. El riesgo tolerable representa un nivel aceptable de desviación del objetivo, por lo que es mejor medirlo en las mismas unidades que el objetivo correspondiente. Al determinar el riesgo tolerable, la dirección debe tener en cuenta la importancia relativa de los objetivos relevantes y, al mismo tiempo, asegurarse de que el riesgo tolerable sea coherente con el apetito por el riesgo de la organización. Operar dentro de un riesgo tolerable brinda a la gerencia la confianza de que la organización no excederá su apetito por el riesgo, lo que a su vez proporciona una seguridad relativa de que logrará sus objetivos.

También puede encontrar información de interés en el buscador científico Otvety.Online. Utilice el formulario de búsqueda:

Más sobre el apetito de riesgo:

- Cáncer de estómago. Clínica. Diagnósticos. Diagnóstico diferencial. Métodos de tratamiento. El cáncer gástrico es un tumor maligno de las células epiteliales de la membrana mucosa. Ocupa el segundo o tercer lugar en términos de frecuencia.

- 85. Grupos de riesgo de tuberculosis extrapulmonar (óseo-articular, sexual urinaria).

- 2. Salud y enfermedad. Factores de riesgo en la edad preescolar. Grupos de salud infantil. Mejoramiento de niños frecuentemente enfermos en la familia e instituciones educativas preescolares.

El concepto de "apetito de riesgo" es bastante joven, su aparición puede asociarse con el desarrollo del concepto de gestión de riesgos empresariales. Aún no se ha desarrollado una definición clara de "apetito de riesgo", sin embargo, es obvio que el atributo del riesgo siempre será la incertidumbre que enfrentan los individuos y entidades legales en el curso de sus actividades. En este sentido, se han planteado categorías de riesgo tales como riesgo objetivo (fuerza mayor), riesgo de mercado (riesgo de crédito, riesgo de liquidez, riesgo fiscal, riesgo de inversión), riesgo operativo/de producción.

A pesar de ello, el primer paso en la construcción de la gestión de riesgos de una empresa será determinar directamente el "apetito de riesgo", es decir, la medida de riesgo que el sujeto considera aceptable para sí mismo. Así, el nivel de "apetito de riesgo" estará influenciado por la estrategia del sujeto, y el propio "apetito de riesgo" afectará el grado de desarrollo de todos los demás componentes del proceso de gestión de riesgos. Así, cuanto mayor sea el apetito por el riesgo, menos detallados y fiables serán los procesos de gestión de riesgos. Sin embargo, esto no significa que establecer un alto "apetito de riesgo" sea indeseable para el sujeto. Todo depende de factibilidad economica costos de recursos para la implementación de procesos de gestión de riesgos y posibles pérdidas en caso de riesgos.

Entonces, ¿cómo se relacionan el apetito por el riesgo y el riesgo de auditoría? Como ha demostrado la práctica mundial, y como se refleja en las NIA (Normas Internacionales de Auditoría), es imposible expresar ninguna seguridad razonable sobre informes financieros sin haber estudiado la actividad de la entidad auditada y sin evaluar los riesgos asociados a la actividad. La comprensión de los riesgos del sujeto proviene de la comprensión de las metas y estrategias del sujeto y sirve para identificar posibles distorsiones en los estados financieros, y la comprensión del proceso de gestión de riesgos sirve como comprensión del sistema. control interno que también puede servir para identificar los riesgos de incorrección material en los estados financieros y obtener una comprensión de la relación de la administración con el control interno.

Desde el punto de vista del auditor, un proceso de gestión de riesgos bien establecido en la entidad auditada puede reducir el tiempo de estudio de los riesgos utilizando la información de la propia entidad, ganar confianza en la confiabilidad de algunos componentes del control interno y reducir el volumen de los procedimientos de auditoría.

Como parte de la auditoría, la formación de la categoría de apetito por el riesgo se puede representar de la siguiente manera:

En otras palabras, la categoría "apetito de riesgo" determina qué acciones adicionales tomar con respecto al riesgo residual en función de la estrategia adecuada. En el caso de que una empresa decida seguir una política agresiva, el nivel de su "apetito de riesgo" crece constantemente. En base a esto, el auditor necesita aumentar el riesgo de auditoría y aumentar el volumen de los procedimientos de auditoría.

Finalmente, pongamos un ejemplo en el que la gestión de riesgos ineficiente de una empresa tuvo consecuencias financieras y reputacionales negativas no solo para la propia empresa, sino también para el auditor. Se trata de sobre procedimientos de alto perfil entre la empresa británica British Sky Broadcasting (BSkyB) y el integrador de sistemas Electronic Data Systems Corp., propiedad de una corporación Hewlett Packard. En 2000, BSkyB otorgó a EDS un contrato de £48 millones para implementar una solución de TI para sistemas de servicio al cliente (CRM). El contrato se rescindió dos años después, BSkyB completó la implementación con sus propios especialistas y demandó a EDS por tergiversar el alcance y la calidad de los servicios prestados durante la licitación. El "apetito de riesgo" de los administradores de EDS probablemente resultó ser demasiado alto para limitar las promesas hechas por BSkyB en la etapa de venta al alcance de las capacidades reales del integrador y establecer claramente en el contrato el alcance de los servicios que realmente se prestarán. Se puede juzgar que el auditor de EDS no llevó a cabo una evaluación suficiente posible riesgo en relación con el incumplimiento de EDS de sus obligaciones.

Para concluir, me gustaría enfatizar una vez más el papel de la evaluación de riesgos en las actividades de la organización, no solo por parte de la entidad económica, sino también por parte de la empresa auditora que audita los estados financieros de esta entidad. La gestión ineficiente del apetito por el riesgo de la empresa y la insuficiente atención al mismo por parte del auditor pueden acarrear consecuencias negativas para ambas partes.

Daria Plisko

auditor adjunto BLcons Group

Existen muchas herramientas y técnicas valiosas que pueden ayudar a mitigar el riesgo y administrar la volatilidad de las ganancias.

Es útil dividir el costo del riesgo en dos categorías: riesgos retenidos y riesgos transferidos. La categoría en la que cae un riesgo dado depende del apetito de riesgo de la organización. El término “apetito de riesgo” también tiene varios significados, pero según el más común, el apetito de riesgo abarca más que el concepto de riesgos asegurados, y es un método que ayuda a determinar la posible ganancia o pérdida que una empresa está dispuesta a incurrir. El apetito por el riesgo se puede medir diferentes caminos– desde el análisis de los indicadores de desempeño de la empresa hasta el sentido intuitivo de la dirección correcta que surge entre los líderes y la junta directiva.

Lo importante del concepto de apetito de riesgo es que indica claramente los riesgos que la empresa puede asumir y los riesgos que debe transferir. Cuando el apetito por el riesgo está alineado con todas las partes interesadas, tanto dentro como fuera de la organización, puede proporcionar:

1) una mejor toma de decisiones estratégicas (debido a una distribución más eficiente de los recursos financieros y capital humano);

2) la introducción de una cultura de gestión de riesgos con tradiciones de transparencia y prácticas de mayor eficacia gobierno corporativo;

Los riesgos retenidos también se pueden dividir en dos categorías:

Riesgos de negocios, proyectos e inversiones – esta categoría considera el riesgo como una incertidumbre relativa a las expectativas y, por lo tanto, captura la capacidad de una empresa para obtener ganancias o incurrir en pérdidas. Para tener éxito, las organizaciones deben asumir riesgos. Sin embargo, este enfoque implica que los riesgos asumidos sean medidos y cuidadosamente estudiados para tomar las mejores decisiones estratégicas. Las técnicas útiles para hacer frente a tales riesgos son el estudio de la incertidumbre a lo largo del tiempo, el análisis de flujo de efectivo descontado, el análisis del árbol de decisiones y muchas otras técnicas especiales.

Prevención de pérdidas y mitigación de riesgos – esta categoría se utiliza para la gestión del riesgo de pérdidas. Las técnicas utilizadas en este caso incluyen el control de calidad, la vigilancia de la seguridad, el control de pérdidas, la gestión tradicional de riesgos y la protección de activos. Entre otras, estas medidas incluyen la prevención de riesgos, su reducción y técnicas de gestión del riesgo financiero para la gestión eficaz de los fondos destinados a cubrir las pérdidas remanentes tras la implantación de todas las medidas.

El costo de los riesgos transferidos se puede gestionar total o parcialmente a través de métodos como la celebración de un contrato con las condiciones necesarias o la celebración de una alianza estratégica. El costo del riesgo también se puede administrar a través de técnicas de transferencia de riesgo financiero, como seguros, cobertura y derivados. Este aspecto de la gestión de riesgos es tradicionalmente fuerte en las compañías de seguros, corredores y bancos.

18. Riesgos en la formación de una cartera de valores .

Consideremos ahora el papel del riesgo en la formación de una cartera de valores. El riesgo asociado a la adquisición de ciertos tipos de valores se debe a que el ingreso esperado de los mismos es un valor aleatorio; puede tomar varios valores numéricos con ciertas probabilidades.

La probabilidad caracteriza el grado de certeza de la ocurrencia de algún evento. La probabilidad de un evento garantizado se toma como uno y uno imposible se toma como cero. La probabilidad de una variable aleatoria es mayor que cero, pero menor que uno, y la suma de las probabilidades de todos sus posibles valores es igual a uno.

Hay dos formas principales de determinar la probabilidad de un evento aleatorio: objetivo (histórico) y subjetivo (predictivo). Una estimación objetiva de la probabilidad se deriva de los datos del procesamiento estadístico de los resultados de las observaciones de procesos repetitivos que generan eventos aleatorios. Así, es posible determinar la probabilidad de que en abril año corriente en Moscú, la temperatura media mensual estará por encima de cero, o que no habrá accidentes de tráfico en la ciudad el 31 de diciembre. En ocasiones se puede dar a priori una estimación objetiva de la probabilidad de un determinado suceso aleatorio: por ejemplo, la probabilidad de sacar el número 3, como cualquier otro del 1 al 6, al lanzar un dado de seis caras es 1/6. Una estimación subjetiva de probabilidad se reduce a una previsión más o menos justificada de la frecuencia de aparición de posibles valores de una variable aleatoria. En los cálculos de inversión, por lo general, uno tiene que lidiar con nuevas tecnologías y, por lo tanto, con estimaciones subjetivas de probabilidad.

Sobre la base de las probabilidades dadas de las variables aleatorias, se construyen varios algoritmos para determinar sus valores promedio esperados. La mayoría de las veces, el valor esperado se calcula como un valor promedio ponderado de probabilidad. Entonces, si en el próximo año el beneficio de la empresa con una probabilidad de 0,1 puede ser igual a 15 y 30 den. unidades, con una probabilidad de 0,2 - y 18, y 24 den. unidades y con una probabilidad de 0.4 - 20 den. unidades, entonces el valor esperado será

0,1(15 + 30) + 0,2(18 + 24) + 0,4 20 = 20,9 den. unidades

Dado que las estimaciones cuantitativas de probabilidad no siempre son confiables, el valor real del valor predicho puede no coincidir con el esperado. Aquí es donde entra el concepto de riesgo: existe el riesgo de que el valor real no coincida con el valor esperado. La probabilidad de desviación del valor real del esperado es mayor cuanto más amplia es la dispersión de los valores de la variable aleatoria. Por lo tanto, como medida del riesgo inherente a una decisión con un resultado probabilístico, se utiliza la llamada desviación estándar () - la desviación absoluta de la raíz cuadrada media de los posibles valores de una variable aleatoria de la esperada . En el ejemplo anterior, el riesgo de no obtener una ganancia de $20,9 el próximo año. unidades estarán

= [(20,9 - 15) 2 + (20,9 - 18) 2 + (20,9 - 20) 2 + (20,9 - 24) 2 + (20,9 - 30) 2 ] 0,5 = 11,7.

El valor 2 se llama dispersión o variación.

19. Juegos con la naturaleza.

En algunas tareas que conducen al juego, existe incertidumbre provocada por la falta de información sobre las condiciones en las que se desarrolla la acción (climatología, demanda del consumidor, etc.). Estas condiciones no dependen de las acciones conscientes de otro jugador, sino de la realidad objetiva. Tales juegos se llaman juegos con la naturaleza. Una persona en los juegos con la naturaleza trata de actuar con prudencia, el segundo jugador (la naturaleza, la demanda del consumidor) actúa al azar.

Las condiciones del juego están dadas por la matriz  .

.

Deja que el jugador tenga una estrategia. PERO 1 ,PERO 2 , …, Soy, y la naturaleza - estados EN 1 , EN 2 , …, Posada. La situación más simple es cuando se conoce la probabilidad p.j. cada estado de la naturaleza en j. En este caso, si se tienen en cuenta todos los estados posibles, pag 1 + pag 2 + … + p.j.+ … +p n = 1.

Si el jugador A elige una estrategia pura Y yo , entonces la expectativa matemática del pago será pag 1 un yo 1 + pag 2 un yo 2 + … + p n a en. La estrategia más rentable es la que consigue

(pag 1 un yo 1 + pag 2 un yo 2 + … + p n a en).

20. Ejemplo de análisis de juego Matrix .

juegos de matriz, concepto de teoría de juegos. M. i. - juegos en los que participan dos jugadores (I y II) con intereses opuestos, y cada jugador tiene un número finito de estrategias puras. Si jugador tengo metro estrategias y jugador II - norte estrategias, entonces el juego se puede dar ( metro ´ norte)-matriz PERO = ||un ij ||, donde un ij es el pago del jugador I si elige la estrategia i (i = -1, ..., metro), y jugador II - la estrategia j (j = 1, ..., norte). Siguiente principios generales comportamiento en juegos antagónicos (de los cuales M. y. son un caso especial), el jugador I busca elegir tal estrategia yo 0, en la que

![]() ;

;

el jugador II busca elegir una estrategia jo, en la que

![]() ;

;

si un v1 = v2, luego emparejar ( yo 0 , j 0) constituye el punto de silla del juego, es decir, la doble desigualdad

![]() ; i = 1, ?, metro; j = 1, ?, norte.

; i = 1, ?, metro; j = 1, ?, norte.

El número se llama el valor del juego; estrategias yo 0, j0 se denominan estrategias óptima y pura de los jugadores I y II, respectivamente. si un v1 ≠ v2, entonces siempre v1 < v2; en este caso, no existe un punto de silla en el juego, y las estrategias óptimas de los jugadores deben buscarse entre sus estrategias mixtas (es decir, las distribuciones de probabilidad sobre el conjunto de estrategias puras). En este caso, los jugadores ya operan con las expectativas matemáticas de los pagos.

El teorema principal de la teoría de M. y. (Teorema minimax de Neumann) afirma que en cualquier M. y. existen estrategias mixtas óptimas X*, y*, en los que los "minimaxes" conseguidos son iguales (su valor total es el valor del juego). Por ejemplo, el juego de matrices tiene un punto de silla en yo 0 = 2, j0= 1, y el valor del juego es 2; el juego de matriz no tiene punto de silla. Para ella, las estrategias mixtas óptimas son X* = (3 / 4 , 1 / 4), y*= (1/2, 1/2); el valor del juego es 1 / 2 .

Para el hallazgo real de estrategias mixtas óptimas, la posibilidad de reducir M. y. a problemas de programación lineal. Es posible utilizar el llamado método iterativo de Brown-Robinson, que consiste en "jugar" ficticiamente secuencialmente un juego dado con los jugadores en cada juego dado eligiendo sus estrategias puras, las mejores contra las estrategias del oponente acumuladas hasta ese momento. . Los juegos en los que uno de los jugadores tiene solo dos estrategias son fáciles de resolver gráficamente.

M. i. pueden servir como modelos matemáticos para muchas de las situaciones de conflicto más simples en el campo de la economía, las estadísticas matemáticas, los asuntos militares y la biología. A menudo, uno de los jugadores es considerado "naturaleza", entendiendo por tal el conjunto de circunstancias externas desconocidas para el decisor (otro jugador).

21. Dificultades en la prueba de hipótesis analíticas complejas.

La solución desarrollada es un complejo de interrelacionados módulos de software operando en una sola plataforma y base de datos, lo que le permite resolver problemas de un espectro diverso desde la evaluación condición financiera contrapartes a la gestión de riesgos en todas sus formas, incluido el cálculo de límites, sus valores de señal planificados (objetivo), determinación de la cantidad de disponible y capital requerido, indicadores de su suficiencia y otros indicadores de apetito de riesgo.

En PC "RISKFIN. Prof" incluyó todo lo mejor, en demanda, útil, de la experiencia, competencia y práctica de especialistas y expertos de la empresa "RISKFIN", ahorrando el esfuerzo y el tiempo de los administradores de riesgos, analistas en forma de un conjunto preparado previamente de desarrollos metodológicos y configuración de software

Métodos y procedimientos para evaluar el apetito por el riesgo de una entidad de crédito

Farrajov I.T., RISKFIN LLC, Adjunto CEO desarrollo

Se publicó en la revista una versión del artículo preparado por el autor (autores) para la prensa.

“Gestión de riesgos en una entidad de crédito” N° 4, 2011.

Introducción

En la actualidad, las entidades de crédito utilizan mayoritariamente modelos unifactoriales para analizar sus posibles pérdidas, lo que dista mucho de ser siempre adecuado y justificado. Esta metodología implica el uso simultáneo de un número ilimitado de factores de riesgo, tanto para evaluar el acumulado riesgo bancario(riesgo - apetito), y evaluar sus componentes individuales.

En la práctica internacional y nacional se utilizan diversos métodos para evaluar la magnitud de las posibles pérdidas por parte de las entidades de crédito, la mayor parte de las cuales utilizan modelos monofactoriales o modelos con factores de riesgo del mismo tipo. Los modelos que utilizan simultáneamente el crédito, el mercado y otros factores de riesgo para el análisis son extremadamente raros. Esta situación no permite a las entidades de crédito evaluar adecuadamente el importe de sus posibles pérdidas acumuladas en general para el conjunto de la cartera financiera. Los modelos de un solo factor no permiten tener en cuenta cambios simultáneos en varios factores de riesgo.

En las recomendaciones del Comité de Supervisión Bancaria de Basilea, se presta una atención considerable a las cuestiones relacionadas con la evaluación de la suficiencia de capital de una entidad de crédito en el mismo contexto que la evaluación del importe del riesgo total. El propósito de la metodología propuesta es desarrollar enfoques unificados para la evaluación cuantitativa de las posibles pérdidas en las que una entidad de crédito puede incurrir en el futuro en el proceso de implementación. varios tipos riesgo.

Préstamos minoristas: tecnología de gestión de carteras. Préstamos minoristas: cómo administrar carteras

Gestor de riesgos: en sueños de gestión

A veces parece que la gestión de riesgos ha llegado a un callejón sin salida. Los gestores de riesgos “miden, registran la presencia o documentan los riesgos, asegurando a todos a su alrededor que los riesgos y su reducción son el objetivo principal de la gestión de una organización”, como escribió Aleksey Sidorenko en su serie de artículos. El último punto, convencer a todos de que la reducción de riesgos es el principal objetivo de la gestión empresarial, es muy útil desde el punto de vista del autoposicionamiento y la autopromoción de los gestores de riesgos. Las iniciativas globales como Basilea I-II-III-etc. son las fuentes de ingresos de los consultores (¡realmente las amamos!).

Pero los administradores de riesgos a menudo son simplemente molestos para los líderes empresariales. Por lo tanto, los líderes de las unidades de negocios a menudo tratan de ignorar a los administradores de riesgos y, a veces, simplemente se dejan engañar. En el mejor de los casos, ven la gestión de riesgos como un costo inevitable de estar en el negocio y exigen que los administradores de riesgos simplemente no tengan problemas con los reguladores.

El aislamiento del mundo real donde se obtienen las ganancias hace que el trabajo diario de gestión de riesgos sea aburrido, inútil y despiadado para las personas que lo realizan. Y estas personas están calificadas: son buenas para construir modelos matemáticos, predecir e identificar patrones. Ignorar esta experiencia, hacer perder el tiempo de trabajo de estas personas es un lujo inasequible en la era de márgenes decrecientes, fintech y el crecimiento de riesgos objetivamente existentes.

Entonces, ¿cómo hacer que la gestión de riesgos esté orientada al negocio, pero que siga siendo una gestión de riesgos? ¿Cuáles son los problemas reales (más allá del cumplimiento normativo) que puede abordar la gestión de riesgos empresariales? ¿Cómo pueden los gestores de riesgos ayudar a mejorar el rendimiento empresarial? ¿Cómo asegurarse de que las unidades de negocio y la gestión de riesgos trabajen en un solo equipo? ¿Qué decisiones gerenciales deben tomarse para lograr estos objetivos?

Una de las respuestas a todas estas preguntas es la Declaración de Apetito por el Riesgo.

Declaración de apetito de riesgo: ¿qué es?

La declaración de apetito de riesgo es un documento formal que enumera los riesgos, los factores de riesgo, sus valores objetivo, valores umbral, al alcanzar los cuales se requieren ciertas decisiones. Este documento también establece formalmente el nivel objetivo de adecuación del capital económico que cubre los riesgos, el volumen del colchón de liquidez requerido, así como la rentabilidad del capital objetivo.

Esta definición es un homenaje a la letra muerta y es capaz de arrasar de raíz con cualquier idea sonora. No tiene sentido en términos de necesidades reales de desarrollo empresarial. Todo lo que se menciona en esta definición es inventado o imaginado por los administradores de riesgos. Para que una declaración de apetito de riesgo valga más que el papel en el que está impresa, es necesario especificarla.

Para dar aliento de vida a este documento puede ser una lista de las decisiones de gestión y acción. La principal fuente de las acciones de gestión son los objetivos empresariales. El riesgo tampoco existe en sí mismo, sino que representa la imposibilidad de alcanzar estos objetivos. Por tanto, la Declaración de Apetito por el Riesgo debe contener una lista de objetivos. Las acciones de manejo enumeradas en la Declaración están vinculadas a metas, pero tienen diferentes condiciones para su aplicación. También dependen de nuestra actitud ante los riesgos.

Actitud de riesgo - momento clave en la construcción de una gestión de riesgos centrada en las acciones gerenciales. No es posible gestionar todos los riesgos. No es necesario gestionar todos los riesgos. Si minimicáramos todos los riesgos, no quedarían fuentes de ganancias. Por lo tanto, debe decidir desde el principio:

qué riesgos aceptamos (y transferimos a nuestros accionistas, dejándoles que gestionen estos riesgos);

Qué riesgos gestionamos, es decir, qué riesgos son del ámbito de nuestro negocio y de nuestra competencia;

¿Qué riesgos preferimos evitar nosotros y nuestros accionistas que nuestros accionistas no están dispuestos a asumir bajo ninguna circunstancia (razonable)?

Al clasificar los riesgos de esta manera, podemos centrarnos en los que gestionamos y (en menor medida) en los que aceptamos. La causa de cualquier riesgo es un cambio en los factores de riesgo. Los factores de riesgo pueden tener diferentes características cualitativas y medidas cuantitativas. Algunas de estas características y medidas están ligadas a la probabilidad, otras al impacto que la realización del riesgo tiene en la organización. Algunas medidas de riesgo se expresan en unidades del resultado financiero (la cantidad de ganancias o pérdidas), algunas están orientadas al riesgo en un sentido más estricto de la palabra.

Las acciones y decisiones de gestión dependen de la situación. Algunos de ellos solo se planean con anticipación dependiendo de la etapa. ciclo vital cartera o comercio. Algunos deben tomarse en respuesta a un evento externo. Las acciones pueden ser naturales en el curso normal de los negocios, o pueden ser extremas contra la crisis. Un ejemplo del último tipo de acción es la venta de stop loss.

Los procedimientos para monitorear regularmente una transacción o cartera que administramos también deben describirse en la Declaración de Apetito al Riesgo.

Así, la Declaración de Apetito por el Riesgo no es sólo y no tanto de riesgos. Se trata de negocios en general. Una Declaración de Apetito de Riesgo válida es más una declaración de inversión creada para abordar todos los desafíos de gestión interna.

Declaración de apetito por el riesgo en la gestión bancaria

Una Declaración de Apetito al Riesgo válida permea el proceso de gestión del banco. Establece el punto de partida para la planificación, ya que define las características objetivo de la cartera que conforma el banco.

También regula el proceso de préstamo. La imagen del prestatario objetivo, las reglas de préstamo y la aceptación del riesgo son parte integral de la Declaración.

Define las reglas y métodos de gestión de carteras. Administrar una cartera establecida de préstamos minoristas es una tarea compleja. Esto es mucho más difícil que administrar carteras de valores. Las condiciones del préstamo son fijas y no pueden modificarse unilateralmente. El mercado secundario de préstamos no es líquido. Su venta requiere una preparación larga y escrupulosa. Por lo tanto, la venta como herramienta de gestión de cartera en Situación de crisis- la herramienta es casi inaccesible. Pero a veces la declaración de apetito por el riesgo en términos de riesgo de pago anticipado puede dictar la necesidad de una flexibilización unilateral de las condiciones del préstamo y establecer las reglas para dicha flexibilización.

Debido a que la Declaración de Apetito al Riesgo establece los objetivos de una cartera de préstamos minoristas, se puede utilizar para evaluar el desempeño de esa cartera. Ganancias y pérdidas de las unidades de negocio, resultados financieros, ajustados por riesgo, se calculan con base en los supuestos especificados en la Declaración. Además, si se materializan algunos riesgos, sóloLa declaración de apetito por el riesgo distingue entre la mala suerte y el fracaso en la gestión del riesgo.

Indicadores clave de riesgo para préstamos minoristas

Los indicadores comúnmente utilizados del riesgo de cartera de préstamos minoristas incluyen la tasa promedio de provisiones para posibles pérdidas por cartera, porcentaje de préstamos vencidos, 0+3mob (porcentaje de préstamos que caen en mora dentro de los primeros tres meses después de la emisión), 30+6mob (porcentaje de préstamos vencidos por más de 30 días, vencidos en los primeros seis meses después de la emisión) , volúmenes de préstamos de cartera castigados. Todos estos indicadores son relativamente fáciles de calcular. Sin embargo, todos tienen un inconveniente: no son líderes y, por lo tanto, su uso en la gestión de carteras es difícil.

En su lugar, recomendamos utilizar indicadores más complejos, como LTS, LTS específicos, pronósticos de reservas para posibles pérdidas, pronósticos de volúmenes de morosidad y frecuencias de morosidad. La complejidad computacional de estos indicadores es fácilmente compensada por especialistas sistemas de información, como . Sin embargo, a cambio, el administrador de riesgos obtiene la capacidad de administrar.

Por ejemplo, a medida que madura una cartera, aumenta el monto de las reservas para posibles pérdidas y, por lo tanto, disminuye el capital económico del que dispone el banco para cubrir los riesgos que asume. Al mismo tiempo, la generación de créditos jóvenes trae buenos retornos, que inicialmente cubren los costos asociados a reservas y capital. La elección óptima del momento de la venta de préstamos (titulización) le permite duplicar la rentabilidad del capital del banco.

La característica más importante de una cartera de préstamos es LTS (loss-to-sale). Este valor representa las pérdidas acumuladas a lo largo de la generación de créditos. LTS crece, madura a lo largo de la vida de una generación y depende del plazo contractual inicial de los préstamos y la calidad crediticia de los prestatarios. El LTS específico es una característica derivada de la calidad crediticia de los prestatarios (se ha eliminado el efecto del plazo inicial del contrato de los préstamos). El concepto de LTS específico fue desarrollado originalmente por Vladimir Babikov. En esencia, la formación de reglas para la emisión de préstamos es un procedimiento para vincular el LTS específico a las características de los clientes (relación deuda-ingreso, región del prestatario, nivel de educación, afiliación industrial, etc.). Por lo tanto, al formular la Declaración de Apetito por el Riesgo, el gestor de riesgos debe determinar el nivel objetivo de LTS específico.

Los procedimientos analíticos (por ejemplo, los implementados en el Roll Rate Analytic System®) le permiten modelar el impacto del crecimiento del PIB, el desempleo y otros factores macroeconómicos en el nivel de morosidad, LTS y LTS específicos. De acuerdo con los requisitos del Comité de Basilea, las calificaciones crediticias deben asignarse a los prestatarios teniendo en cuenta el posible deterioro de las condiciones económicas o eventos inesperados (ver §§414-416 en Convergencia Internacional de Medición de Capital y Estándares de Capital, párrafo 12.13 de la Regulación 483- P del Banco de Rusia). Análisis LTS objetivo - prácticamente metodo efectivo asegurarse de que se cumpla este requisito.

Los procedimientos analíticos (por ejemplo, los implementados en el Roll Rate Analytic System®) le permiten modelar el impacto del crecimiento del PIB, el desempleo y otros factores macroeconómicos en el nivel de morosidad, LTS y LTS específicos. De acuerdo con los requisitos del Comité de Basilea, las calificaciones crediticias deben asignarse a los prestatarios teniendo en cuenta el posible deterioro de las condiciones económicas o eventos inesperados (ver §§414-416 en Convergencia Internacional de Medición de Capital y Estándares de Capital, párrafo 12.13 de la Regulación 483- P del Banco de Rusia). Análisis LTS objetivo - prácticamente metodo efectivo asegurarse de que se cumpla este requisito.

Emisión de préstamos

Los procedimientos de préstamo deben basarse en la Declaración de Apetito de Riesgo y asegurar que la cartera resultante sea consistente con sus objetivos. La piedra angular de estos procedimientos son los cuadros de mando. Con su ayuda, la diversidad de características de los prestatarios se convierte en una puntuación global. Esto le permite tomar una decisión inequívoca sobre si otorgar un préstamo a este cliente o no. Sin embargo, la regla de decisión debe tener en cuenta no solo las características actuales de los prestatarios, sino también su posible evolución en el tiempo. Esto no es solo un requisito del sentido común, sino también de las normas reglamentarias. Por lo tanto, el sistema de calificación debe vincular las características de los prestatarios con el LTS específico de la cartera que el banco desea construir.

Además, los cuadros de mando deben cubrir más que solo el riesgo crediticio en términos de unidad LTS. También deben tener en cuenta el comportamiento de los clientes, en particular, su amortización anticipada de los préstamos. ¿Por qué es muy importante? Si el valor agregado de la cartera de préstamos es inicialmente el 10% del monto del préstamo, el reembolso anticipado del 30% de la cartera por año reduce el valor agregado a -40% negativo del monto del préstamo. En otras palabras, un prestatario que paga los préstamos antes de lo previsto genera pérdidas para el banco. La experiencia de nuestros clientes demuestra que tener en cuenta el comportamiento de los clientes a la hora de construir cuadros de mando (además de tener en cuenta su calidad crediticia, por supuesto) permite quintuplicar los beneficios y reducir a la mitad el volumen de nuevos préstamos (lo que reduce los costes del banco a la hora de captar recursos).

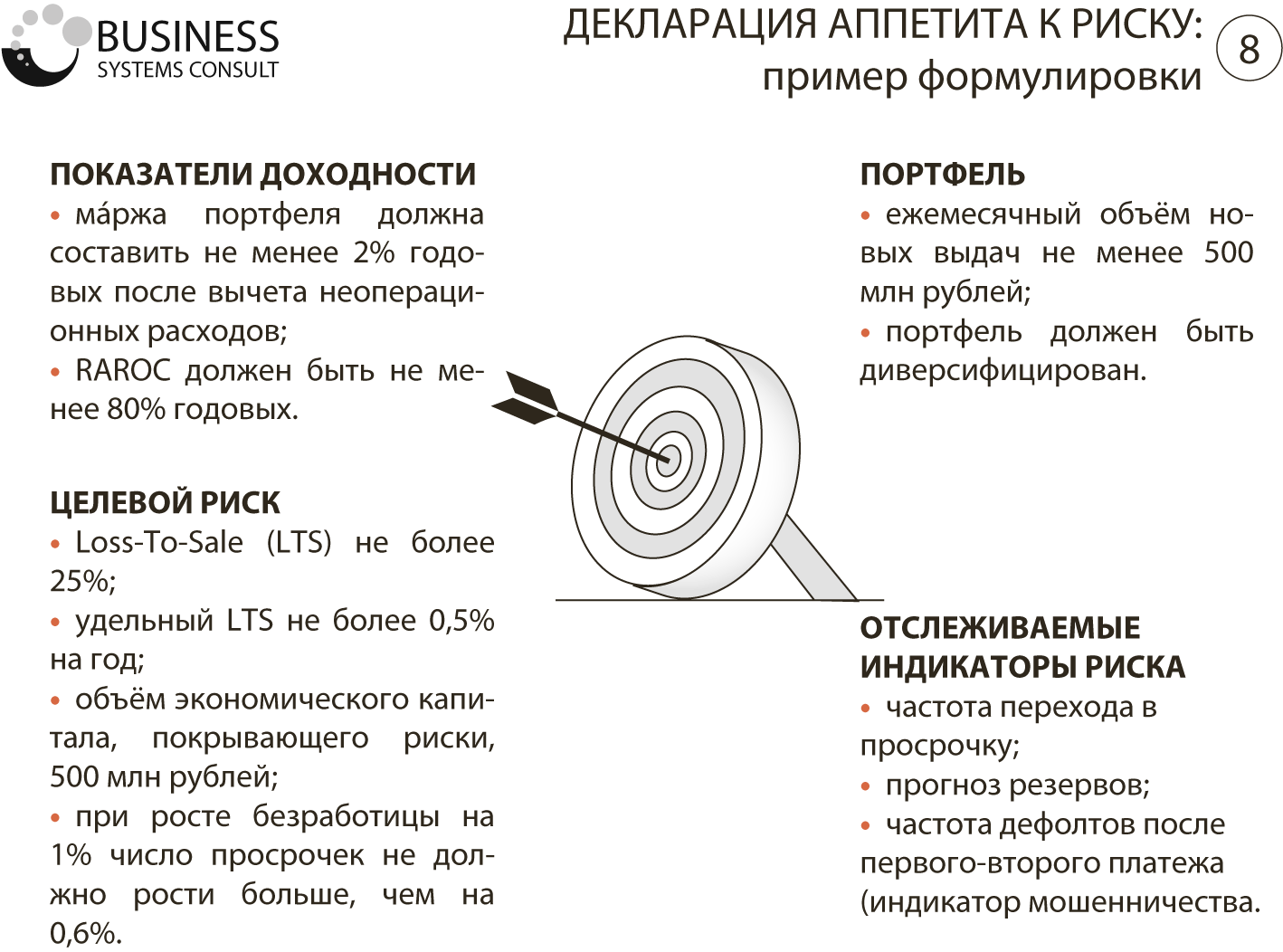

Declaración de apetito por el riesgo: un ejemplo de trabajo

Como se mencionó anteriormente, la Declaración de Apetito al Riesgo rige todos los aspectos de la gestión de la cartera bancaria, a saber:

Objetivo de rendimiento del capital y otros indicadores clave de rendimiento de la cartera;

Objetivos de riesgo;

Tamaño de la cartera y otras características;

Indicadores que deben ser monitoreados constantemente, así como sus valores umbral, cuya violación conlleva la adopción de decisiones gerenciales.

Estos principios se ilustran en la figura.

Formar una Declaración de Apetito por el Riesgo es una tarea difícil. Pero vale la pena resolverlo. El resultado del uso de reservas ocultas, que se liberarán como resultado organización adecuada proceso de negocio, justifica todos los costos. Alineación de los objetivos de la cartera y procedimientos de gestión facilita la gestión bancaria. Como resultado, los rendimientos del capital están aumentando incluso en una era de mayor competencia, crisis económicas, regulaciones más estrictas y un resurgimiento de las barreras de entrada. La gestión de riesgos de alta calidad garantiza a los empresarios buenas noches. Es cierto que algunos aficionados lo llaman suerte por alguna razón.

¡El que tenga oídos, que oiga! ¡Los que tienen gestión de riesgos, que se lucren!