Повишаване конкурентоспособността на строително-монтажната организация. Оценка на конкурентоспособността на предприятие от строителната индустрия. Анализ на конкурентоспособността на предприятието

Изпратете добрата си работа в базата знания е лесно. Използвайте формата по-долу

Студенти, докторанти, млади учени, които използват базата от знания в обучението и работата си, ще ви бъдат много благодарни.

Публикувано на http://www.allbest.ru/

Катедра Икономика и пътно управление

Оценка на конкурентоспособността на предприятие от строителната индустрия

Обяснителна бележка към курсовата работа

КР-02068982-080502-12.ПЗ

Ръководител на работата

Доктор на техническите науки, професор

Коротаев Д.Н.

Свърших работата

студент от група EUD-09E2

Нерсесян А.В.

ОМСК-2013

Министерство на образованието и науката на Руската федерация

Федерална държавна бюджетна образователна институция

висше професионално образование

"Сибирска държавна автомобилна и пътна академия (SibADI)"

Катедра Икономика и пътно управление

Упражнение

за курсова работа

по дисциплината „Мениджмънт. Мениджмънт в пътното строителство"

Студент: Нерсесян Анна Валериевна

1. Тема: Оценка на конкурентоспособността на предприятие от строителната индустрия

2. Краен срок за предаване на готовата работа от студента: 18.05.2013 г.

3. Изходни данни за работа: по вариант No12

4. Съдържание на споразумението и обяснителната бележка (списък на въпросите, които трябва да бъдат разработени)

4.

4.

4.

4.

4.

5. Списък на графични материали (с посочване на задължителни чертежи)_____________

6. Дата на възлагане 09.03.2013г

Ръководител: Коротаев Д.Н. ___________________________________

Задачата е приета за изпълнение: 09.03.2013г

Подпис на студент

Въведение

1. Изчисляване на ефективността на производствените дейности на предприятието

1.1 Рентабилност на продукта

1.2 Капиталова производителност

1.3 Производителност на труда

1.4. съотношение заплата към издръжка на живота

2. Изчисляване на показатели Финансово състояниепредприятия

3. Анализ на влиянието на факторите върху промените в печалбата

4. Изчисляване на конкурентоспособността на предприятието

5. Резерви за повишаване на конкурентоспособността и разработване на стратегия за осигуряване на конкурентоспособността на предприятието

Заключение

Библиография

Въведение

Управление (от англ. Manage) - вид дейност за насочване на хората към постигане на конкретна цел с помощта на работата на интелигентността и мотивиране на поведението на хората, като се вземе предвид дефиницията на техните дейности; процесът на целесъобразно въздействие върху групи от хора за организиране и координиране на дейностите в производствения процес; дейност, която трансформира дезорганизирана тълпа в ефективна, продуктивна и фокусирана група.

Основната цел е печалба. Цели: 1. определяне на конкретни цели 2. идентифициране на конкретни цели 3. разработване на стратегия на предприятието 4. идентифициране на необходимите ресурси и източника на тяхното осигуряване. 5. контрол върху изпълнението на възложените задачи.

Външна среда на организацията непряко въздействие- политически фактори, социокултурни фактори, икономически условия, международни събития и други фактори, които може да нямат пряко непосредствено въздействие върху операциите, но въпреки това ги засягат.

Външната среда на организацията оказва пряко влияние – доставчици, трудови ресурси, закони и институции държавно регулиране, клиенти, конкуренти и други фактори, които пряко засягат и са пряко засегнати от операциите на организацията.

Вътрешната среда на една организация е част от общата среда, разположена в организацията: - човешки ресурси;

Технически ресурси.

Търговски ресурси;

Финансови ресурси.

Като цяло цялата организация се състои от няколко нива на управление и различни звена, които са свързани помежду си. Това обикновено се нарича структура на организацията. Всички подразделения на една организация могат да бъдат класифицирани в една или друга функционална област. Функционалната област се отнася до работата, извършена за организацията като цяло: маркетинг, производство, финанси и др.

Йерархичен тип управленски структури – всяко по-ниско ниво се контролира от по-високо ниво и му е подчинено.

Линейна организационна структура - един мениджър концентрира в ръцете си управлението на цялата съвкупност от процеси, които имат обща цел.

Линейно-щабната структура включва специализирани звена (щабове), които нямат право да вземат решения и да управляват по-ниски звена, а само подпомагат съответния ръководител при изпълнение на отделни функции, предимно функции стратегическо планиранеи анализ

Дивизионна структура на управление - ключовите фигури в управлението на организации с дивизионна структура вече не са ръководителите на функционални отдели, а мениджъри, ръководещи производствени отдели (отдели). Подразделение е голямо структурно подразделение на предприятие, което има голяма самостоятелност поради включването на всички необходими услуги.

Матричната организационна структура се състои от основните базови структури от типа "кръг". Такива структури рядко са постоянни по природа, но се формират главно в рамките на предприятието за бързо внедряване на няколко иновации едновременно.

1. Изчисляване на ефективността на производствените дейности на предприятието

1.1 Рентабилност на продукта

Рентабилност на всички продадени продуктидава представа за ефективността на текущите разходи на предприятието и рентабилността на продадените продукти. Рентабилността на всички продадени продукти се определя от съотношението на печалбата от продажби към приходите от продажби.

Извод: през 2012 г. компанията е по-печеливша

1.2 Капиталова производителност

Този показател ни позволява да преценим колко продукция се произвежда в парично изражениеза 1 рубла основен производствени активи, тоест характеризира ефективността на използването на дълготрайните активи на предприятието.

Извод: През 2011 г. дружеството използва дълготрайните си активи по-ефективно.

1.3 Капиталова интензивност

Капиталоемкостта е обратна стойност на капиталовата производителност и характеризира Разходи за OPF, за единица продукция.

Извод: През 2012 г. предприятието има по-висока себестойност на производствените активи за единица продукция

1.4 Производителност на труда

Производителността на труда зависи от нивото на автоматизация и механизация на производството, от използването на високопроизводително оборудване с малко или никакви отпадъци технологични процеси, от навременното изпълнение на функциите им от персонала. Този показател отразява ефективността на организацията и използването работна сила. Определя се като съотношение на приходите от продажби към средната численост на производствения персонал.

Извод: Ефективността на организацията и използването на труда е по-висока през 2012 г.

1.5 Съотношение на заплатите към разходите за живот

Този показател показва интереса на предприятията към стимулиране на работниците. Колкото по-висок е този показател, толкова по-заинтересовани са работниците от ефективността на труда и толкова по-висока е тяхната мотивация за постигане на по-добри резултати.

Извод: През 2012 г. интересът на служителите към ефективността на труда е по-висок, а оттам и мотивацията за постигане на по-добри резултати.

Основните показатели са представени в таблица 1.

маса 1

|

Икономически показател |

Отчетен период |

Предишен период |

Абсолютно отклонение |

Относително отклонение, |

|

|

Приходи от продажби (хиляди рубли) |

|||||

|

Печалба от продажби |

|||||

|

Средна годишна цена на OPF (хиляда рубли) |

|||||

|

Средна численост на персоналапроизводствени работници (лица) |

|||||

|

Средна работна заплата |

|||||

|

Рентабилност на продукта, % |

|||||

|

Капиталова производителност |

|||||

|

Капиталова интензивност |

|||||

|

Производителност на труда |

2. Изчисляване на показатели за финансовото състояние на предприятието

Финансовото състояние на предприятието се отнася до способността на предприятието да финансира своите дейности. Характеризира се с наличието на финансови ресурси, необходими за нормалното функциониране на предприятието, осъществимостта на тяхното разполагане и ефективността на тяхното използване, както и финансовите взаимоотношения с други лица. юридически лица, както и платежоспособност и финансова стабилност.

В пазарни условия, когато стопанската дейност на едно предприятие и неговото развитие се осъществява чрез самофинансиране. а при недостиг на собствени финансови средства - чрез заемни средства. Важна характеристикае финансовото състояние на предприятието. което до голяма степен е свързано с обща структуракапитала на организацията и нейната зависимост от кредиторите.

Индикаторите за финансово състояние характеризират структурата на активите, нивото на заемния капитал и способността на организацията да обслужва дълга. Сред показателите, характеризиращи финансовото състояние на организацията, са:

а) коефициент на автономност;

б) коефициент на финансова стабилност;

в) коефициент на финансиране;

г) коефициент на финансов риск.

2.1 Изчисляване на коефициента на автономност

Коефициентът на автономност показва каква част е от общия капитал на организацията собствени средства, т.е. независимост на организацията от заемни източници на средства. Колкото по-висока е стойността на този показател, толкова по-финансово стабилна, стабилна и независима е организацията от външни кредитори.

Коефициентът на автономност трябва да бъде >0,5

Заключение: както в предходния, така и в отчетния период организацията е независима от заемни средства, а през 2012 г. организацията е по-независима от заемни средства.

2.2 Изчисляване на коефициента на финансова стабилност

Коефициентът на финансова стабилност показва каква част от общия капитал се състои от собствени средства и средства, получени от устойчиви източници. Увеличаването на този показател означава увеличаване на дела на собствените средства във финансирането на предприятието. Ако стойността му е 1, това означава, че собствениците финансират изцяло своето предприятие.

Коефициентът на финансова стабилност трябва да бъде >0,7.

Извод: През 2012 г. организацията е по-стабилна.

2.3 Изчисляване на коефициента на финансиране

Коефициентът на финансиране показва каква част от дейността се финансира със собствени средства и каква част със заемни средства.

Заключение: От >1 собственият капитал на предприятието показва всички разходи. Най-стабилното предприятие през 2012 г.

2.4 Изчисляване на коефициента на финансов риск

Коефициентът на финансовия риск се изчислява като съотношението на заемния капитал към собствения капитал и показва колко заемни средства се набират на 1 рубла. собствени средства, инвестирани в активи.

Извод: през 2012 г. компанията е по-независима от заемни средства.

Въз основа на изчислените показатели формираме финалната таблица 2.

таблица 2

|

Икономически показател |

Отчетен период |

Предишен период |

Абсолютно отклонение |

Относително отклонение |

|

|

Коефициент на автономност |

|||||

|

Коефициент на финансова стабилност |

|||||

|

Коефициент на финансиране |

|||||

|

Коефициент на финансов риск |

2.5 Изчисляване на показателите за ликвидност на баланса

Балансът се счита за ликвиден, ако състоянието му позволява, поради бързата продажба на средства по актива, да покаже спешни задължения по пасива. В този случай активите и пасивите на баланса се разделят на 4 групи:

ГРУПА А1 - включва най-ликвидните активи. Състои се от парични средства и краткосрочни финансови инвестиции.

ГРУПА А2 - включва бързо реализируеми активи, превръщането на които в пари изисква кратко време. Те включват изпратени стоки, вземания с падеж до 12 месеца. Ликвидността на тази група зависи от търсенето на продуктите и тяхната конкурентоспособност. форми на калкулация, своевременност на пратката и др.

ГРУПА А3 - бавно продаващи активи. Те включват продуктивни резерви, незавършено производство, готови стоки и стоки, които изискват значителен период от време, за да бъдат превърнати в пари.

ГРУПА А4 - трудно продаваеми активи. Те включват дълготрайни активи. дългосрочни финансови инвестиции.

В пасивите на баланса също има 4 групи:

ГРУПА P1 - най-неотложните задължения, които трябва да бъдат погасени през текущия месец (задължения)

ГРУПА П2 - средносрочни задължения с падеж до 1 година (заеми и кредити)

ГРУПА П3 - дългосрочни пасиви (дългосрочни банкови заеми за 5-10 години).

ГРУПА P4 - собствен капитал на разположение на организацията.

Балансът се счита за абсолютно ликвиден, ако A1?P1, A2?P2, A3? P3, A4? P4.

Ще въведем резултатите от изчислението в таблицата.

Таблица 3

|

Предишен период |

Отчетен период |

Група активи |

Предишен период |

Отчетен период |

||

2011 2012 г

A1>P1 A1>P1

A2>P2 A2>P2

A3>P3 A3>P3

A4< П4 А4< П4

Заключение: Балансът се счита за ликвиден, тъй като компанията разполага с достатъчно средства, за да изплати задълженията си.

1) Коефициент текуща ликвидност(коефициент на покритие) - характеризира общата оценка на ликвидността на активите и показва до каква степен задълженията по текущите сметки са покрити от текущите активи. Тъй като предприятието изплаща краткосрочни задължения главно за сметка на текущи активи, тогава, следователно, ако текущите активи надвишават текущите задължения по стойност, предприятието се счита за успешно работещо.

Извод: >1, следователно предприятието покрива своите задължения с текущи активи. Компанията работи по-успешно през 2011 г.

2) Коефициент на бърза ликвидност (бърза ликвидност) – е междинен коефициент и показва каква част може да се погаси с текущи активи минус материални запаси. Изчислява се по формулата:

Извод: В съответствие с получените коефициенти на бърза ликвидност дружеството е работило по-ефективно през 2011г.

3) Коефициент на абсолютна ликвидност - показва каква част от краткосрочните задължения могат да бъдат погасени незабавно при необходимост. Определя се от съотношението на най-ликвидните активи към краткосрочните пасиви. Този коефициент е най-строгият критерий за платежоспособността на предприятието.

Извод: В съответствие с получените коефициенти на абсолютна ликвидност дружеството е по-платежоспособно през 2011г.

Изчисленията на показателите са представени в таблица 4

Таблица 4

Тъй като стойностите на получените показатели са по-големи. над препоръчителните стойности, можем да заключим, че финансовите ресурси на дружеството са използвани неефективно.

3. Анализ на влиянието на факторите върху промените в печалбата

Ние изчисляваме влиянието на факторите:

1) Промяна в обема на продажбите

За да се определи влиянието на този фактор, е необходимо да се определи изпълнението на плана за обем на продажбите въз основа на техните идентични цени:

В бъдеще планираната печалба от продажби трябва да се коригира с процента на преизпълнение по отношение на обема на продажбите:

Следователно превишаването на плана за обем на продажбите увеличи печалбата от продажби с 0,4 хиляди рубли.

2) Промяна в микса на продажбите

2-2-0,4= -0,4 хиляди рубли.

Следователно промяната в микса на продажбите доведе до намаляване на печалбата с 0,4 хиляди рубли.

3) Промяна в себестойността на продадените стоки

4-2= +2 хиляди рубли

Следователно себестойността на продадените стоки през отчетната година се увеличи с 2 хиляди рубли, като по този начин намали печалбата от продажби със същата сума.

4) Промяна в бизнес разходите

2-1 = +1 хиляди rub.

Следователно увеличението на бизнес разходите доведе до намаляване на печалбата от продажби с 1 хил. Рубли.

5) Промяна в разходите за управление

2-1 = +1 хиляди rub.

Следователно увеличението на административните разходи през отчетния период намали печалбата от продажби с 1 хил. Рубли.

6) Промени в цените на продадените продукти

9-6 = +3 хиляди рубли.

Следователно увеличението на цените на продуктите през отчетния период доведе до увеличение на печалбата от продажби с 3 хиляди рубли.

7) Нека определим баланса на факторите, които са повлияли на промяната в печалбата от продажби

0,4-0,4-2-1-1+3= -1 хиляди рубли.

Заключение: Промените във факторите, посочени в таблицата, доведоха до намаляване на печалбата с 1 хил. Рубли

4. Изчисляване на конкурентоспособността на предприятието

Анализът на конкурентоспособността се извършва въз основа на основните показатели за ефективност на предприятието. За да направите това ви трябва:

1) Изберете 3-5 конкурентни предприятия, извършващи подобни видове работа или произвеждащи подобни продукти;

2) Изберете 3-5 показателя, характеризиращи дейността на предприятието;

3) Използвайки матричен подход, оценете показателите за конкурентоспособност;

4) Направете заключения.

2. Във всеки ред на таблицата разделете стойностите на показателите за конкурентоспособност на максималната стойност на всеки ред.

3. Съберете показателите по колони:

DRSU-10: (0,625+0,06+0,44)/=0,38

DRSU-11: (1+0.05+0.59)/ 3=0.55

АД "ДРСУ-12": (0,056+0,07+0,18)/3=0,102

ЗАО Магистрал: (0,006+1+1)/3=0,67

Междинно заключение: организацията ZAO Magistral има максимална стойност на индикатора и следователно е най-голяма

конкурентен.

4. Окончателно изчисление на конкурентоспособността, като се вземе предвид значимостта на показателите за конкурентоспособност:

Заключение: Експертният метод за оценка на конкурентоспособността показа, че най-конкурентната организация при дадено ниво на значимост на показателите е ЗАО "Магистрал"

5. Резерви за повишаване на конкурентоспособността и разработване на стратегия за осигуряване на конкурентоспособността на предприятието

Под резерв се разбира съществено обстоятелство в някакъв процес или явление; източник, от който се черпят специално съхранявани ресурси в случай на специална необходимост от използването им. Потенциалните възможности за повишаване на конкурентоспособността на предприятието са свързани с елиминирането на нерационални загуби на съществуващи ресурси и неизползвани възможности пазарна ситуация, тъй като тези загуби се дължат на нерационалното използване на целия потенциал на предприятието в условията на съществуващо производство; условия на конкретна среда на конкретен пазар; социално-икономическото и политическото положение в света и страната. Резервите за конкурентоспособност са неизползвани възможности за повишаване на конкурентоспособността на предприятието, съдържащи се в цялата съвкупност от фактори и на тази основа за намаляване на разходите за жив труд за единица създадена потребителска стойност.

Повечето важни групирезерви за конкурентоспособност на предприятието:

Резерви за използване на пазарната ситуация;

Резерви за използване на организационния потенциал на предприятието;

Резерви за използване на производствено-технологичния потенциал на предприятието;

Резерви за използване на финансово-икономическия потенциал на предприятието;

Резерви за използване на кадровия потенциал на предприятието.

За да се създаде конкурентоспособно предприятие, е необходимо не само да се модернизира производството и управлението, но и ясно да се знае защо се прави това, каква цел трябва да се постигне. Основното нещо трябва да бъде едно: способността да се определя, бързо и ефективно да се използва

конкуренция техните сравнителни предимства. Всички усилия трябва да бъдат насочени към развитието на онези аспекти, които благоприятно отличават предприятието от потенциалните и действителните конкуренти.

Разработването на стратегия за конкурентоспособност на предприятието има две основни цели:

1) ефективно разпределение и използване на ресурсите (вътрешна стратегия). Предвижда се използването на ограничени ресурси като капитал, технологии, хора. Освен това се завладяват нови пазари и се излиза от нежелани пазари;

2) адаптиране към условията на околната среда. Задачата е да се осигури ефективна адаптация към промените във външните фактори ( икономически промени, политически фактори и др.).

3) Б икономическа теорияИма няколко вида основни стратегии:

4) - ограничен растеж. Тази стратегия се използва от повечето организации в установени индустрии със стабилна технология. При ограничена стратегия за растеж, целите за развитие се определят от това, което е „постигнато“ и се коригират към променящите се условия (например инфлация);

5) - височина. Тази стратегия се използва най-често в динамично развиващи се предприятия с бързо променяща се технология. Характеризира се с установяване на ежегодно значително превишение на нивото на развитие над нивото на развитие от предходната година;

6) - намаляване или стратегия от последна инстанция. Тази стратегия се избира най-рядко от организациите. Характеризира се с поставяне на цели под нивото, постигнато в миналото. Към стратегия за намаляване се прибягва, когато показателите за ефективност на организацията придобият постоянна тенденция към влошаване и никакви мерки не променят тази тенденция;

7) - комбинирана стратегия. Тази стратегия е всяка комбинация от обсъжданите стратегии - ограничен растеж, растеж и свиване. Комбинираната стратегия най-често се следва от големи организации, които активно работят в няколко индустрии.

8) Всяка от горните стратегии представлява основна стратегия, която от своя страна има много алтернативни опции.

Заключение

В резултат на курсовата работа е изчислена ефективността на производствената дейност на АД Магистрал (рентабилност на продукта, производителност на капитала, производителност на труда), показатели за финансовото състояние на предприятието (коефициент на автономност, коефициент на финансова стабилност, коефициент на финансиране, финансов коефициент на риск, показатели за ликвидност на баланса) и е извършен анализ на влиянието на факторите върху промените в печалбата, дадена е обща оценка на конкурентоспособността, идентифицирани са резерви за повишаване на конкурентоспособността и стратегии за осигуряване на конкурентоспособността на организацията АД Магистрал.

Библиография

Портър М.Е. Конкуренция. - Санкт Петербург: Издателство "Уилямс", 2000. - 495 с.

Фатхутдинов Р.А. Конкурентоспособност на организацията в криза: икономика, маркетинг, мениджмънт. - М., 2002.

Юданов А.Ю. Конкуренция: теория и практика: Учебно-практ. надбавка. - М .: Издателство ГНОМ и Д, 2001.

Лифиц И.М. Формиране и оценка на конкурентоспособността на стоките и услугите. - М.: Юрайт-Издат, 2004. - 335 с.

Матанцев А.Н. Маркетингова стратегия, тактика и практики. - М.: Юрист, 2002. - 378 с.

Маркетинг в строителството./Изд. И.С. Степанова, В.Я. Шайтанова - М.: ЮНИТИ, 2004. - 375 с.

Методика финансов анализ/ A.D. Шеремет, Р.С. Сайфулин. - М.: INFRA-M, 1996. - 176 с.

Публикувано на Allbest.ru

...Подобни документи

Разчитане на активите и пасивите на баланса. Анализ на ликвидността и финансовата стабилност на предприятието. Изчисляване на липсващи показатели, оценка на тяхната динамика. Оценка на влиянието на факторите върху изменението на нетната печалба. Изчисляване и анализ на показателите за рентабилност.

тест, добавен на 03/11/2015

Анализ на влиянието на факторите върху промените в производителността на капитала на материалните ресурси, използвани в производството, обема на произведената продукция и фонда на работната заплата. Цялостна оценка на работата на цеховете на предприятието, като се използват методите на суми, коефициенти, суми от места.

тест, добавен на 23.01.2011 г

Информационна база за финансов анализ. Оценка на финансовата стабилност на Valentina LLC: коефициент на платежоспособност, оценка на формирането и разпределението на печалбата и рентабилността. Основните насоки за подобряване на финансовото състояние на предприятието.

дисертация, добавена на 28.12.2010 г

кратко описание на LLC "Remput" Анализ на динамиката на печалбата преди данъци. Влиянието на отделните фактори върху промените в печалбата от продажби. Динамика на рентабилността на производствените активи. Анализ на показателите за финансова стабилност и платежоспособност.

тест, добавен на 20.03.2012 г

Изчисляване на показателите за ефективност за условна индустрия, включително показатели за производителността на труда за всяко предприятие и индустрията като цяло, влиянието на различни фактори върху този показател. Анализ на икономическите явления на базата на показатели-оценки за влиянието на факторите.

тест, добавен на 22.04.2014 г

Производителност на труда и рентабилност на продукта. Индекси на сезонност на бюджетните приходи. Структура и причини за смъртността. Ниво на обща капиталова производителност на отрасъла. Номинални, разполагаеми и реални доходи на населението. Абсолютна промяна в размера на разходите.

тест, добавен на 20.12.2010 г

Влиянието на икономическите фактори върху себестойността на продуктите, работите и услугите. Анализ на влиянието на факторите от първо и второ ниво върху промените в производителността на капитала. Анализ на стопанската дейност на предприятие въз основа на коефициенти на оборот и рентабилност.

тест, добавен на 01.09.2010 г

Задачата е да се определи влиянието на фактора промяна на средната печалба и данъчната ставка. Намиране на коефициента на корелация. Определяне на коефициента на попълване на безработните и коефициента на безработица. Промяна в производителността на труда поради производителността на капитала.

тест, добавен на 21.10.2010 г

Определяне на влиянието на факторите върху ефективния показател за себестойността на изразходваните суровини по метода на относителните разлики. Определяне на коефициента на автономност и финансова стабилност. Избор на асортимент, позволяващ най-голяма печалба.

тест, добавен на 27.04.2010 г

Определяне влиянието на степента на използване на работното време върху измененията в обема на производството. Анализ на връзката между производителността на труда и средната заплати. Изчисляване на влиянието на факторите върху продукцията на един работник. Анализ на печалбата и доходността.

При оценката на нивото на конкурентоспособност на строителните предприятия трябва последователно да се решават следните задачи:

- 1. Формулиране на крайната цел за оценка на конкурентоспособността на строителните предприятия;

- 2. Формиране на критерии (показатели) за оценка на конкурентоспособността;

- 3. Събиране на първична информация, необходима за оценката;

- 4. Изчисляване на текущото ниво (рейтинг) на конкурентоспособността на строителните предприятия;

- 5. Определяне на модели на промени в конкурентоспособността на предприятието през изследвания период;

- 6. Идентифициране на „слабите места”, които намаляват конкурентоспособността на предприятието;

- 7. Определяне на направленията и резервите за повишаване на конкурентоспособността на обекта на изследване;

- 8. Практическо изпълнение на планираните дейности.

Крайната цел на оценката на конкурентоспособността на строителните предприятия може да бъде различна. В съответствие с целта ще се променят и задачите, които трябва да бъдат решени за постигане на целта. Те могат да включват: определяне на рейтинг на конкурентоспособност строителна компанияс цел идентифициране на дела, който заема на пазара; идентифициране на „слабите страни” на предприятието с цел подобряване на установените показатели; сравнение на дейността на предприятието с „основния конкурент“.

В съответствие с целите на изследването оценката на конкурентоспособността на строително предприятие може да бъде определена в определен момент от време (оценка на статичното състояние на конкурентоспособност), както и за определен период от време (оценка на конкурентоспособността в динамика). В зависимост от степента на детайлност на изследването, оценката на конкурентоспособността може да се извърши повърхностно (въз основа на няколко налични общи показателя) или подробно (въз основа на всички показатели за дейността на икономическия субект). Изборът на методи за оценка на конкурентоспособността на предприятието зависи преди всичко от задачите, пред които е изправено изследването. Често използван вариант е, когато се използват няколко метода за оценка на конкурентоспособността наведнъж, като по този начин се формира цялостна оценка на конкурентоспособността. По-горе беше отбелязано, че има много методологични и методологични подходи за оценка на конкурентоспособността на строителните предприятия, но проблемът с разработването на методология и аналитичен апарат за конструиране на модели все още е актуален.

След определяне на целите на изследването и избор на методически инструменти за оценка на конкурентоспособността на строителните предприятия, изследователите са изправени пред проблема за формиране на показатели (критерии) за конкурентоспособност.

Формирането на показатели за конкурентоспособност в това изследване означава тяхното създаване, организиране, групиране и определяне на изчислителни методи (формули). В действието на различни показатели (критерии), които формират конкурентоспособността на строително предприятие, те се проявяват като отличителни черти, както и характеристиките на строителното предприятие и строителните продукти.

В научната литература като основен инструмент за идентифициране (разработване) на показатели за конкурентоспособност се използва подход, който комбинира различни елементи от параметрите на търсенето и предлагането, анализа конкурентна среда(конкуренти), производствени и финансови показатели.

Когато извършва практическа оценка на конкурентоспособността на строителните предприятия, изследователят, разработващ показатели за конкурентоспособност, трябва да вземе предвид следните фактори: характеристики на строителните продукти и предприятия; спецификата на пазара, на който работи изследваната фирма и нейните конкуренти; целта на провежданото изследване на конкурентоспособността (основните цели на изследването са посочени по-горе).

При определяне на рейтинг на конкурентоспособност, за да се определи мястото, което предприятието заема на пазара, изследователят може да срещне трудности, свързани с ограничената наличност на необходимите данни за общия обем на продажбите във всеки сегмент и информация за обема на продажбите на основния му сегмент. състезатели. За определяне на пазарния дял глобалните маркетингови агенции предлагат 10 основни метода:

- 1. Одит на дребно - измерване на относителния дял на продажбите на различни продукти, като се използват данни за продажби от представителна извадка от магазини на дребно.

- 2. Дневник потребителски панел - с помощта на постоянна извадка от респонденти (панел), с помощта на дневник (вписвания + чекове и разписки) се записват всички покупки, направени от участниците в панела. Получените данни се преобразуват в относителни дялове от продажбите на продукта - пазарни дялове.

- 3. Панелът на скенера е подобен на предишния метод, с изключение на метода за записване на покупките. В този случай на респондентите се дава лична карта (или се използва кредитната карта на респондента).

- 4. Проучване на предпочитанията – респондентите се питат директно какви продукти и колко често купуват – честотата на покупките се умножава по средната покупка.

- 5. Изследване на двойни предпочитания – сравняват се двойки продуктови марки, от които респондентът трябва да избере една.

- 6. Шпиониране на персонала на конкурентите - като знаете приблизително производителността на труда в индустрията и броя на работниците, заети в производството от основните конкуренти, можете да оцените обема на производството на конкурентите, като умножите производителността на труда по броя на работниците.

- 7. Шпионаж на суровини - знаейки разходите за суровини за единица продукция и обема на покупките на суровини от конкурентите, можете да оцените производствените обеми на конкурентите, като разделите обема на покупките на суровини на разходите за суровини материали за 1 единица продукция.

- 8. Шпиониране на изхвърлянето на отпадъчен материал - като знаете средния добив на отпадъчен материал на единица продукт и обема на производствените отпадъци на конкурентите, можете да изчислите обема на производството на конкурентите, като разделите обема на производствените отпадъци на отпадъците на единица на продукт.

- 9. Директен шпионаж - установяване на обема на продукцията на конкурентите.

- 10. Данъчен шпионаж - получаване на секретни данни от данъчните власти. Във вътрешните реалности това е малко полезно, тъй като данъчният инспекторат не винаги знае цялата истина.

Въз основа на същността на методите, представени по-горе, лесно се формират показатели (групи от показатели) на конкурентоспособността.

Преди да формирате показатели (критерии) за конкурентоспособност, препоръчително е да ги класифицирате, за да идентифицирате най-значимите класификационни характеристики. Например, такива показатели могат да бъдат класирани в зависимост от сферата на тяхното проявление (финансова, производствена, пазарна и т.н.), по етапи жизнен цикълпроизведени продукти (експлоатационни, конструктивни, технологични и др.).

При определяне на „тесните места на предприятието“, както и за подобряване на идентифицираните показатели, като правило се формират сложни групи (класификации) на показателите за конкурентоспособност. В този случай, като правило, се обхващат всички аспекти на дейността на предприятието: производствени, финансови, сервизни показатели.

За да се сравнят дейностите на едно предприятие с основните му конкуренти, може да се използва всеки от горните методи и класификации. В този случай изборът на индикатори като правило зависи от това каква информация може да получи изследваната компания за своите конкуренти.

След определяне на набора от изследваните показатели за конкурентоспособност, обектът на изследване преминава към следващия етап: събиране на информацията, необходима за оценката.

Пълнотата и достоверността на събраната информация служи като гаранция за обективността на заключенията относно конкурентоспособността на разглежданите обекти. По същество тук говорим за конкурентно разузнаване.

Всяка компания трябва да обмисли организацията на система за събиране на информация за конкурентите и да се грижи за нейната ефективност. Всеки служител на компанията трябва не само да разбира, обслужва и да се стреми да удовлетворява клиентите - той трябва да е заинтересован да получава информация за действията на конкурентите и да я предава по командната верига или на специално сформиран интердисциплинарен екип. За да създадете конкурентна система за наблюдение, обикновено трябва да преминете през четири стъпки:

- Създаване на системата. Първата стъпка е да се определи какво е жизненоважно важни видовеконкурентна информация, идентифициране на нейните източници и назначаване на системен мениджър ( този етапприложени при поставяне на изследователските цели, дадени по-горе).

- Събиране на данни. Данните се събират текущо на „поле“ (персонал по продажбите, канали за дистрибуция, доставчици) и идват от служители на конкуренти. Въпреки че предложените техники за събиране на информация са напълно законни, някои техники са съмнителни от етична гледна точка.

- Оценка и анализ на информацията. Данните се проверяват за валидност и достоверност, интерпретират се и систематизират.

- Разпространение на информация и отговори. Ключовата информация се разпространява до съответните упълномощени лица или в отговор на искания от мениджъри.

Ръководителите на компания с организирана система за наблюдение получават навременна информация за конкурентите от специални бюлетини, информационни листове и отчети 1 . Мениджърите могат също така да се свържат с отдела за наблюдение, когато имат нужда от помощ за оценка на неочакван ход на конкурент, нуждаят се от информация за техните силни и слаби страни или искат да обсъдят възможната реакция на конкурента към определени ходове на компанията. В малки фирми, които нямат възможност да създадат услуга за мониторинг на конкуренцията, трябва да бъдат назначени служители, чиито задължения са да анализират действията на ключовите конкуренти, така че всеки мениджър, който се нуждае от подходяща информация, да може да се свърже с вътрешен експерт по всяко време. Добре организираната система за наблюдение на действията на конкурентите улеснява задачата за разработка конкурентна стратегиякомпании. В допълнение, анализът на възприетата от клиента стойност може да бъде много ефективен при идентифициране на силните страни и слаби страникомпания в сравнение с нейните конкуренти.

След събиране на първична информация се определя текущото ниво (рейтинг) на конкурентоспособността на обекта на изследване. Има много техники и методически положенияза оценка на конкурентоспособността на строителните предприятия, чието изследване ще бъде извършено в следващия параграф на това изследване. Тук отбелязваме, че за разлика от концепцията за конкурентоспособност, ниво (рейтинг)конкурентоспособността може да бъде доста ясно дефинирана.

Определянето на нивото (оценката) на конкурентоспособността (изборът на методи и методологични разпоредби за оценка на конкурентоспособността) трябва да се основава на поставените цели и задачи за такава оценка, генерираните показатели (критерии) на конкурентоспособността, както и обема и качеството на събраната информация, необходима за извършване на такава оценка. В някои случаи оценката на нивото (рейтинга) на конкурентоспособност може да се извърши с помощта на няколко метода (като правило това е възможно само в случай на голямо количество налична информация за конкурентите).

Резултатите от оценката трябва да бъдат насочени към решаване на последващи проблеми, т.е. идентифициране на модели на промени в конкурентоспособността, идентифициране на тесните места и др.

Определянето на моделите на промени в конкурентоспособността на предприятието през разглеждания период трябва да разкрие динамиката на рейтинга на конкурентоспособността. Правилното идентифициране на причините за промените в нивото на конкурентоспособност позволява на ръководството на предприятието да разработва информирани управленски решения.

В същото време дори положителната динамика на промените в нивото на конкурентоспособност не винаги може да означава благоприятни перспективи за предприятието в близък краткосрочен и дългосрочен период. Следователно следващата стъпка при определяне на нивото на конкурентоспособност на строително предприятие трябва да бъде идентифицирането на „тесните места“, които намаляват конкурентоспособността на предприятието.

Изглежда очевидно, че оценката на конкурентоспособността на едно строително предприятие е необходима и се извършва не толкова за определяне на някакъв цифров показател или стойност, а за идентифициране на неговите предимства и недостатъци по отношение на конкуренцията на заетия пазар, елиминирането на последния и развитието на бивш.

На първо място, надеждността на такова изследване зависи от избраната методология за оценка на конкурентоспособността. Вече беше отбелязано по-горе, че има много такива техники. Но за да се идентифицират тесните места, първо трябва да се използват многофакторни методи и методологични разпоредби.

Използвайки такива методи, първо е необходимо да се локализират причините за ниската конкурентоспособност. Премахването на такива причини е основната цел при оценката на конкурентоспособността на строителните предприятия.

Най-важното е обективността на оценката на полученото ниво на конкурентоспособност, което може да се постигне чрез правилният изборметоди и техники за оценка на конкурентоспособността, както и надеждността на информацията, получена на трето ниво.

След идентифициране на слабите страни на предприятието, които му пречат да заеме силни конкурентни позиции на пазара, се изпълнява най-важният етап: идентифициране на насоки и резерви за повишаване на конкурентоспособността на обекта на изследване.

Препоръчително е този етап да се раздели на няколко подетапа:

- 1. Определяне на посоките за повишаване на конкурентоспособността на предприятието (въз основа на идентифицирането на „тесните места“, извършено по-горе);

- 2. Оценка на съществуващите резерви на предприятието и възможностите за привличането им отвън; 3. Разработване на план за повишаване на конкурентоспособността на обекта на изследване.

Нека разгледаме по-подробно всеки от тези подетапи.

Организационните области за повишаване на конкурентоспособността на обекта на изследване включват:

- пряко въздействие върху потребителя чрез маркетингови методи;

- подобряване на качеството на произвежданите продукти и техните технически характеристики, като се вземат предвид изискванията на потребителите и предложенията на конкурентите;

- намаляване на себестойността на произвежданите продукти;

- ориентация на работата на предприятието към производството на продукти;

- диференциация на производството за производство на нови стоки и услуги;

- предлагане на нови области на използване на произвежданите продукти;

- промяна на системата за стимулиране на доставчиците. Подобряване на системата за следпродажбено обслужване на продадените стоки.

Изброените области не са изчерпателни и могат да бъдат допълнени в зависимост от характера на идентифицираните „тесни места“ на предходния етап от оценката на конкурентоспособността на предприятието. В допълнение, всички мерки могат да бъдат препоръчани за употреба както поотделно, така и в различни комбинации.

След първия подетап (определяне на насоките за повишаване на конкурентоспособността на предприятието) е необходимо да се определят възможностите и изпълнението, с които разполага обектът на изследване, като преди всичко говорим за наличието на необходимите ресурси.

Най-общо всички резерви за повишаване на конкурентоспособността на предприятието могат да бъдат класифицирани в пет големи групи: кадрови резерви; възползване от благоприятните пазарни условия; организационно-управленски потенциал на предприятието; производствени и технологични възможности на предприятието; финансови, инвестиционни и икономически резерви на предприятието.

Под кадрови резервиНа първо място, трябва да се разбере повишаването на производителността на труда на персонала на организацията, тъй като при високото съществуващо ниво на технологии в строителното производство винаги има възможности за качествено подобряване на използването на работното време чрез повишаване на квалификацията на персонала и намаляване на производството и непроизводствени загуби на работно време.

Възползването от благоприятна пазарна ситуация предполага бърза реакция на предприятието при появата на нови данъчни облекчения; резерви за получаване на държавни субсидии, инвестиции, субсидии, кредити и заеми; застраховане на определени рискови дейности; отчитане и използване на законодателни и регулаторна система. Тази групаРезервите трябва да бъдат идентифицирани преди всичко от маркетинговата служба на предприятието.

Организационният и управленският потенциал на предприятието се отнася до възможностите за използване на неговите научни и технически резерви, за да се противопоставят на иновациите, появяващи се на пазара, както и други неценови аспекти на дейността на предприятието.

Производствените и технологичните възможности на предприятието се определят от използването на основните производствени средства на труда, с които разполага. Високото ниво на развитие на пазара в индустриално и технологично развитите страни доведе до факта, че едно предприятие не може да получи значителни конкурентни предимства само чрез материални и финансови факторипоради принципната им достъпност.

Финансовите, инвестиционните и икономическите резерви на предприятието трябва преди всичко да осигурят изпълнението на предходните групи резерви за повишаване на конкурентоспособността на предприятието. Тук на първо място трябва да се оцени финансовата стабилност на предприятието, наличието на собствени налични средства, както и възможността за привличане на инвестиции и кредитни ресурси.

След определяне на направленията за повишаване на конкурентоспособността на предприятието и идентифициране на наличните ресурси за тяхното изпълнение се разработва план за повишаване на конкурентоспособността на предприятието. Такъв план трябва да бъде изготвен със степен на точност, която е съвместима с несигурността на бъдещите дейности както на обекта на изследване, така и на неговите конкуренти. В същото време повишаването на конкурентоспособността може да се счита за системна задача, което предполага сложността на нейното изпълнение. Съдържанието на плана трябва да включва следните елементи:

- 1. Описание на конкретни проблеми и насоки за тяхното решаване.

- 2. Източници на финансиране на развиваните дейности.

- 3. Календарен график за изпълнение на планираната работа.

- 4. Индикатори за постигане на поставените цели и задачи.

По същество планът за конкурентоспособност е бизнес план, характеристиките и методите на съставяне на които са широко дискутирани в чуждестранна и местна научна литература, следователно в рамките на тази работа авторът не вижда смисъл да фокусира вниманието върху този проблем.

Последният етап от оценката на конкурентоспособността на предприятието е практическото прилагане на мерки за нейното подобряване. След изпълнение на планирания план е необходимо да се направи повторна оценка на конкурентоспособността на предприятието, за да се идентифицира произтичащият ефект. И това вече поставя въпроса за необходимостта редовеноценка на конкурентоспособността на предприятието, тъй като само чрез изучаването му в динамика можем да говорим за осигуряване на конкурентоспособност. Разработената последователност за оценка на конкурентоспособността на предприятието може да бъде представена под формата на концептуална диаграма (фиг. 71).

4.1. Обосновка за избор на обекти за оценка и анализ на конкурентоспособността на предприятието

Да приемем, че ни е дадена задачата да оценим и анализираме конкурентоспособността на Construction Materials LLC (наричано по-нататък и Проучваното предприятие).

Кратко описание на изследваното предприятие

Строителни материали ЕООД е регистрирана и извършва дейност изключително на територията на град Н. Основната дейност е производство и продажба на строителни материали. Средната численост на служителите е 175 души. Предприятието включва три структурни поделения, произвеждащи съответно тухли, сухи строителни смеси и обков. Производствените единици се намират в околностите на град Н. Готовите продукти се доставят в централния склад на предприятието, разположен в град Н. Продажбата на тези продукти се извършва от един търговски отдел на Строителни материали LLC. Предприятието разполага и с единна разплащателна сметка, счетоводна служба и други централни органи на управление.

Както беше отбелязано в предишните раздели, конкурентоспособността не е иманентно, обективно присъщо свойство на даден обект, а намира своя израз само в условията на конкуренция (в сравнение с конкурентите). Следователно стойността на показателя за конкурентоспособност на предприятието, изчислена по отношение на някои конкуренти, може да се различава значително от стойността на същия показател, изчислена в сравнение с други конкуренти. По този начин оценката на конкурентоспособността на икономическия субект трябва да бъде предшествана от анализ на конкурентната ситуация на пазара, обосноваващ адекватен избор на обекти за сравнение (конкурентни предприятия).

Същността на този избор се свежда до това да се вземат като обекти на сравнение тези предприятия, които се конкурират в най-голяма степен с разглеждания бизнес субект. Тук очевидните опции за избор на обекти за сравнение са следните.

Сегментиране на пазара

Въпросът в този случай е, че конкурентните предприятия трябва да работят на един и същи пазар и да се конкурират помежду си. В противен случай сравнението губи всякакъв икономически (и математически) смисъл. По-специално, няма смисъл да се сравняват конкуренти, които се намират на значително разстояние един от друг и (или) продават продукти на различни клиенти.

Продуктовата гама

Предприятията, които произвеждат и (или) продават конкурентни стоки (работи, услуги), подлежат на сравнение. Умишлено не използваме термина „подобни“ („подобни“) продукти. В някои случаи основните са конкуренти, които предлагат взаимозаменяеми, а не подобни продукти. Сравнението с тях може да бъде от особено значение.

Мащаб на конкурентите

Неуместно е да се сравняват предприятия, чиито обеми на продажби се различават на порядък. Сравнете индивидуален предприемач, която извършва ремонт на обувки и шивашки услуги, с обувна фабрика - няма смисъл. Имайте предвид обаче, че значението ще се появи при сравняване на фабрика за обувки с обобщените показатели на стотици предприемачи.

Подчертаваме, че изброените параметри за избор на конкурентни предприятия не са догматични. В зависимост от целите на оценката и анализа на конкурентоспособността на предприятието е разрешено формирането на всякакъв състав от конкуренти. Основното е, че този избор е съзнателен и оправдан.

И така, нека се върнем към Construction Materials LLC.

Първото ограничение при избора на обекти за сравнение е извършването на дейности на пазара на строителни материали в град N. След това е необходимо да се изберат конкуренти в съответствие с изискванията за сравнимост на обхвата и мащаба.

Таблицата предоставя данни за предприятията, работещи на пазара на строителни материали в град N (на база данни за последната отчетна година).

| Не. | Име на фирмата | Обхват | Канали за продажба | приходи, хиляди рубли. |

| 1 | ЗАО "Метизи" | хардуер | едро и дребно на едро | 57 643 |

| 2 | ООО " Строителни смеси" | строителни смеси | търговия на дребно едро | 37 421 |

| 3 | АД "Стенни блокове" | стенни блокове, строителни смеси |

едро и дребно на едро | 294 031 |

| 4 | АД "Електропродукти" | електрическа арматура | едро и дребно на едро | 108 195 |

| 5 | ОАО "Химреактиви" | лакове и бои | едро и дребно на едро | 75 832 |

| 6 | LLC "Hardware Artel" | хардуер | дребно на едро и дребно | 18 490 |

| 7 | ЗАО "Тухлен завод" | тухли | едро и дребно на едро | 96 368 |

| 8 | ОАО "Стройснабкомплект" | всякакви строителни материали | търговия на едро и дребно, търговска мрежа |

476 530 |

| 9 | ООО "Строител" | всякакви строителни материали | търговска мрежа | 26 388 |

| 10 | ООО "Шлакоблоки" | стенни блокове | търговия на дребно едро | 22 436 |

| 11 | ООО "Строителни материали" (Проучване предприятие) |

тухли, хардуер, строителни смеси |

едро и дребно на едро | 254 982 |

| 12 | Други предприятия | тухли, хардуер, строителни смеси |

дребно на едро и дребно | 24 923 |

| Общо за пазара на строителни материали | 1 493 239 | |||

Резултатите от изчисленията показват, че ниското ниво на конкурентоспособност на изследваното предприятие, развило се през 2009 г., се определя като ниска ефективност производствен процеси незадоволително пазарно позициониране: и двата коефициента, характеризиращи влиянието на източниците на конкурентоспособност върху формирането на общото ниво на конкурентоспособност, са под единица. Така стойността на коефициента на оперативна ефективност през 2009 г. е 0,894; стратегическо позициониране – 0.905.

Анализът на динамиката на коефициентите на оперативна ефективност и стратегическо позициониране ни позволява да твърдим, че в периода от 2006 до 2009 г. коефициентът на оперативна ефективност намалява от 1,083 на 0,894 (със 17,5%), коефициентът на стратегическо позициониране намалява от 1,032 на 0,905 (с 12,3%). По този начин отрицателната динамика на нивото на конкурентоспособност на Construction Materials LLC, наблюдавана от 2007 г., се дължи на намаляване на показателите и за двата източника на конкурентоспособност.

Нека преминем към анализа на конкурентоспособността на изследваното предприятие по отношение на обекти на сравнение (показатели К о– коефициент на ефективност стопанска дейностна изследваното предприятие и K s– коефициент на ефективност на икономическата дейност според извадката по данни), което ще позволи локализиране на факторите на динамиката на конкурентоспособността на предприятието по отношение на мястото на техния произход: анализирания стопански субект или конкуренти.

Оценката на текущите стойности на коефициентите на бизнес ефективност ни позволява да заключим, че ниското ниво на конкурентоспособност на Construction Materials LLC през 2009 г. се дължи на много ниската ефективност на неговите бизнес дейности. Така стойността на този показател през 2009 г. едва надвишава единица и възлиза на 1,020. По отношение на извадката от конкуренти отбелязваме, че съответният агрегатен показател е на високо ниво и възлиза на 1,261.

Анализът на динамиката на разглежданите коефициенти показва, че намаляването на конкурентоспособността на изследваното предприятие през 2007-2009 г. причинено от значително намаляване на ефективността на икономическата й дейност (с 16,0% спрямо нивото от 2006 г.) при нарастваща ефективност на икономическата дейност на конкурентите (за посочения период има значително увеличение от 16,1%). Отбелязваме, че не сме установили никакво увеличение на ефективността на бизнес дейностите на конкурентите.

На следващия етап ще проведем факторен анализ на динамиката на конкурентоспособността на изследваното предприятие в контекста на показателите за икономическа активност. Като математически модел на факторния анализ приемаме израз (3.2.13).

Максималната стойност на нивото на конкурентоспособност на Construction Materials LLC се наблюдава през 2006 г. Ние вземаме посочената година като база за сравнение и сравняваме текущите показатели на икономическата активност ( rИ аз) с основните (самите показатели вече са изчислени по-рано, по време на). За показателите на конкурента ( РИ аз с), се определят „обратни“ темпове на растеж, т.е. стойностите от 2006 г. се отнасят за текущите стойности. Резултатите от изчислението са представени по-долу.

| Индекс | година | Растеж | Темп на растеж, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| vI | 0,979 | 1,072 | -0,093 | -8,7 |

| R* | 1,166 | 1,046 | -0,120 | -10,3 |

| vI s * | 1,081 | 1,038 | -0,043 | -4,0 |

| К | 0,809 | 1,118 | -0,309 | -27,7 |

Резултатите от факторния анализ ни позволяват да твърдим, че намаляването на нивото на конкурентоспособност на изследваното предприятие (с 27,7%) се дължи на спад в неговата оперативна ефективност (с 8,0%), отрицателна динамика на обемите на продажбите му (с 8,7%), а също (в най-голяма степен!) чрез увеличаване на оперативната ефективност на конкурентите (с 10,3%). Увеличаването на обемите на продажбите на конкурентите имаше леко отрицателно въздействие върху намаляването на нивото на конкурентоспособност на анализирания бизнес субект (4,0%).

Нека отново да обърнем внимание на факта, че според резултатите от факторния анализ, за разлика от , спадът в нивото на конкурентоспособност на Construction Materials LLC се дължи не само на намаляване на показателите на изследваното предприятие, но и в значителна степен до подобряване на показателите на конкурентите (по-специално оперативната ефективност в извадката).

По този начин оценката и анализът на конкурентоспособността в сравнение с индустриалните показатели ни позволява да потвърдим неблагоприятните заключения за ниското ниво на конкурентоспособност на анализирания бизнес субект.

Освен това, ако по-рано стигнахме до извода, че намаляването на нивото на конкурентоспособност на Construction Materials LLC се дължи главно на влошените резултати на изследваното предприятие, сега сме принудени да заявим, че това се случва на фона на подобряване на производителността показатели на конкурентите. Така че, ако изследваното предприятие „тъпче“ по отношение на обемите на приходите от 2006 г. насам, около 250 хиляди рубли. годишно, като увеличи тази цифра само с 5% за четири години (от 243 951 до 254 982 хиляди рубли), тогава групата от основни конкуренти в индустрията увеличи обема на приходите с 60% през посочения период (от 602 358 до 961 993 хиляди рубли.) . В същото време рентабилността на производството (оперативна ефективност) на Construction Materials LLC намаля до 4,2% до 2009 г., докато същият показател за извадката се увеличи до 16,6% до 2009 г.

Горното значително утежнява негативната оценка за отрицателната динамика на нивото на конкурентоспособност на изследваното предприятие и още веднъж подчертава спешната необходимост от разработване и прилагане на мерки за повишаване на неговата конкурентоспособност.

Сред направленията за по-нататъшен анализ на показателите за конкурентоспособност на изследваното предприятие трябва да се отбележи аналитичното разлагане на коефициента на конкурентоспособност в контекста на отделни центрове на дейност, както и коефициента на оперативна ефективност в контекста на компонентите на разходите.

4.4. Анализ на конкурентоспособността на предприятието

За да се анализира задълбочено конкурентоспособността на Construction Materials LLC и да се идентифицират резервите за нейното подобряване, допълнително се предлага да се извърши аналитична декомпозиция на коефициента на конкурентоспособност на изследваното предприятие (в сравнение с показателите на индустрията) в съответствие с предварително предложени алгоритми.

На първо място е необходимо да се определят посоките и последователността на извършваното аналитично разлагане. За тази цел повече от 60% от приходите на изследваното предприятие за последната отчетна година са осигурени от производството и продажбата на тухли; около 25% - хардуер; 15% – сухи строителни смеси. Предлага се да се приемат тези видове производство като „центрове на дейност“, в контекста на които ще се извърши аналитична декомпозиция. Въз основа на това е логично да се идентифицират ЗАО "Тухлен завод" (в сравнение с производството на тухли), ЗАО "Хардуер" (в сравнение с производството на хардуер) и ООО "Строителни смеси" (в сравнение с производството на строителни смеси) като съответни центрове на дейност. ).

По този начин се предлага да се анализира нивото на конкурентоспособност на Construction Materials LLC за 2009 г. първо в контекста на отделни центрове на дейност ( структурни подразделенияпо вид продукт), след което извършва аналитично разлагане на коефициента на оперативна ефективност по отношение на „проблемните“ раздели. За да анализираме коефициента на конкурентоспособност в контекста на отделни центрове на дейност, ще ни трябват следните първоначални данни.

За предприятието, което се изследва:

(хиляда рубли.)

| година | приходи | Разноски | Чиста печалба | |

| Тухли | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Хардуер | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Строителни смеси | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Общо за строителни материали LLC | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

Веднага проличава нерентабилността на отдела за производство на тухли. Изглежда: тук, дори и без анализ, е ясно кои подразделения намаляват конкурентоспособността на предприятието. Въпреки това, както отбелязахме по-рано, ръководството на Construction Materials LLC е убедено, че загубите и намаляването на обема на продажбите са временни, следствие от световната икономическа криза и се наблюдават сред всички производители на тухли. Е, нека да видим как се справят конкурентите.

(хиляда рубли.)

| Отделен център за дейности | година | приходи | Разноски | Чиста печалба |

| ЗАО "Тухлен завод" | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| ЗАО "Метизи" | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| LLC "Строителни смеси" | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Други състезатели | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Обща извадка | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Обърнете внимание, че общият дял от приходите на тези конкуренти за 2009 г. не надвишава 20% от приходите в извадката. Колко правилен е такъв избор? В нашия случай валидността на сравнението, в допълнение към сходството на асортимента, се осигурява от факта, че основните технически и икономически показатели (рентабилност и динамика на обемите на продажбите) на избраните за сравнение конкуренти са малко по-високи от средно за извадката.

Въз основа на първоначалните данни изчисляваме показателите за конкурентоспособност в контекста на отделни центрове на дейност. Изчисляването на конкурентоспособността на всеки отделен център на дейност в сравнение със съответния конкурент от извадката се извършва по същия начин, както беше направено. Резултатите от изчисленията са обобщени в таблицата по-долу.

| Отделен център за дейности | Индикатори | ||||

| К р л | K I l | К о л | K s l | К л | |

| Тухли | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Хардуер | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Строителни смеси | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| Гащеризон за строителни материали LLC * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

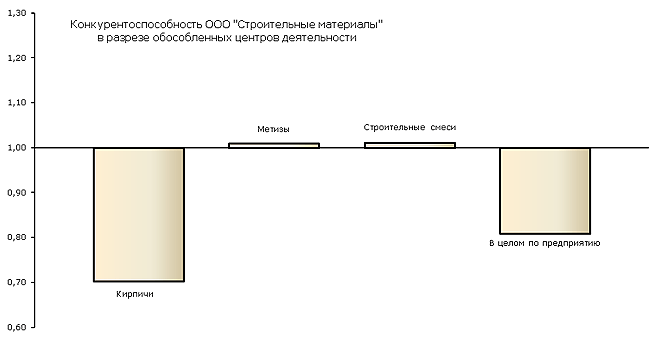

За по-голяма яснота резултатите от изчисленията са представени под формата на диаграма.

Ето таблица с тегловни коефициенти Y lИ A l(съгласно изрази (3.3.12) и (3.3.16) съответно). За тези, които намират горепосочените формули за сложни и съответните изчисления за трудоемки, бързаме да уверим, че изобщо не е необходимо да ги извършвате. Тези изчисления нямат информационна стойност от гледна точка на анализ на конкурентоспособността на предприятието. Посочените тегловни коефициенти са предоставени само за справка като математическо потвърждение за правилността на разлагането на първоначалния показател за конкурентоспособността на предприятието.

| Отделен център за дейности | Индикатори | |||

| Y l | A l | Y lх A l | Y lх A lх К л | |

| Тухли | 0,668 | 1,070 | 0,715 | 0,503 |

| Хардуер | 0,214 | 0,899 | 0,192 | 0,194 |

| Строителни смеси | 0,123 | 0,903 | 0,111 | 0,113 |

| Общо за строителни материали LLC ( ДА СЕ= ∑ Y lх A lх К л) | 0,809 | |||

Анализирайки получените резултати, можем да заключим, че конкурентоспособността на отделите за производство на хардуер и строителни смеси е средно ниво(малко повече от един). Що се отнася до производството на тухли, коефициентът на конкурентоспособност на това направление е само 0,703, което показва неговата много ниска конкурентоспособност. Може да се твърди, че идентифицираното ниско ниво на конкурентоспособност на Construction Materials LLC се дължи на изключително слабото представяне на отдела за производство на тухли.

Имайте предвид, че стойностите както на коефициента на оперативна ефективност (0,831), така и на коефициента на стратегическо позициониране (0,846) са незадоволителни. Ниските стойности на тези коефициенти показват фундаментално изоставане от конкурентите и в двата източника на конкурентоспособност: отделът за производство на тухли претърпя загуба през 2009 г. и показа спад в производствените обеми. В същото време анализът на конкурентоспособността на разглеждания отделен център на дейност в контекста на сравнителните обекти показва, че ниският коефициент на икономическа активност на отдела за производство на тухли (0,892) възниква на фона на относително висок коефициент на икономическа активност на ЗАО "Тухлен завод" (1.270), което още веднъж подчертава тежестта на настоящите ситуации.

Очевидно версията на ръководството на изследваното предприятие, спомената по-горе, че кризата е засегнала всички производители на тухли, не се потвърждава. Сега е очевидно, че кризата се отрази преди всичко на неконкурентоспособните предприятия. Това, за съжаление, се оказа нашето предприятие.

И така, ниската конкурентоспособност на Construction Materials LLC е следствие от загуби и намаляване на обема на продажбите на отдела за производство на тухли. Следователно повишаването на конкурентоспособността на изследваното предприятие е възможно чрез прилагане на антикризисни мерки по отношение на посоченото подразделение.

За да се идентифицират причините за ниската рентабилност на производството, е необходимо да се анализира коефициентът на оперативна ефективност на „проблемното“ подразделение по отношение на компонентите на разходите. Нека поясним, че всяка класификация на разходите може да се използва като разходни компоненти: по разходни елементи, по разходни позиции; или, в зависимост от целите на анализа, различно групиране на разходите.

В нашия случай класификацията на разходите се основава на икономически елементиразходи (източник на изходни данни – бланка No 5 „Приложение към счетоводния баланс”). Освен това са въведени два допълнителни компонента: „Неоперативни и други разходи“, включително разходи, които не са свързани със себестойността на производството и продажбата на продуктите (платими лихви, други разходи и др.), както и „Данъчни задължения“ . Източникът на първоначални данни за размера на разходите за допълнителни компоненти е формуляр № 2 „Отчет за приходите и разходите“.

И така, разходите на отдела за производство на тухли и съответното АД „Тухлен завод“ могат да бъдат представени като комбинация от следните компоненти:

(хиляда рубли.)

| Разходни компоненти | Отделен център за дейности | |

| Тухли | ЗАО "Тухлен завод" | |

| Материални разходи | 70 402 | 43 171 |

| Разходи за труд | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| други разходи | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| Данъчни задължения | 3 597 | 2 357 |

| Общи разходи | 163 360 | 82 543 |

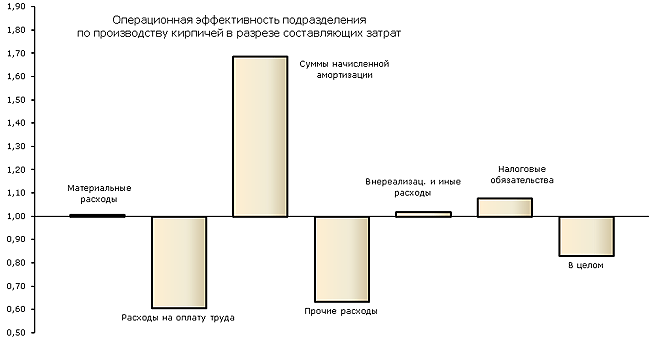

След това, в съответствие с изразите (3.3.24) и (3.3.25), определяме показателите за оперативна ефективност за всеки от компонентите на разходите ( r iИ R i). Съотношението на изчислените стойности (израз (3.3.32)) ни позволява да определим относителната ефективност на всеки компонент на разходите ( k i). Коефициентът на оперативна ефективност за отделен център на дейност се „формира“ от частни показатели за ефективност. Следователно ще можем да идентифицираме причините за ниската оперативна ефективност в дивизията като цяло, като оценим конкретни показатели за относителна ефективност. Критерии за оценка на частични стойности на относителната ефективност ( k i) са подобни на оценката на оперативната ефективност на предприятието като цяло: целевата функция е максимална. Освен това, ако изчислената стойност е по-висока от единица, относителната ефективност на компонента на разходите е по-висока от тази на конкурента. Обратното също е вярно.

| Разходни компоненти | Индикатори | ||

| r i | R i | k i | |

| Материални разходи | 2,250 | 2,232 | 1,008 |

| Разходи за труд | 2,845 | 4,692 | 0,606 |

| Суми на начислената амортизация | 61,188 | 36,269 | 1,687 |

| други разходи | 6,821 | 10,764 | 0,634 |

| Неоперативни и други разходи | 20,157 | 19,796 | 1,018 |

| Данъчни задължения | 44,041 | 40,886 | 1,077 |

| Като цяло за отделен център на дейност | 0,970 | 1,167 | 0,831 |

За по-голяма яснота резултатите от изчисленията са представени под формата на диаграма.

Предоставяме и стойностите на тегловните коефициенти γ i(съгласно израз (3.3.33)). Нека отново да обърнем внимание на факта, че посочените тегловни коефициенти са предоставени само за справка (като математическо потвърждение на правилността на алгебричното разлагане на първоначалния показател за оперативна ефективност) и не е необходимо да ги изпълнявате.

| Разходни компоненти | Индикатори | ||

| k i | γ i | k iх γ i | |

| Материални разходи | 1,008 | 0,1373 | 0,1384 |

| Разходи за труд | 0,606 | 0,2283 | 0,1384 |

| Суми на начислената амортизация | 1,687 | 0,0821 | 0,1384 |

| други разходи | 0,634 | 0,2185 | 0,1384 |

| Неоперативни и други разходи | 1,018 | 0,1360 | 0,1384 |

| Данъчни задължения | 1,077 | 0,1285 | 0,1384 |

| Като цяло, за отделен център на дейност ( К р л= ∑k iх γ i) | 0,831 | ||

Оценката на относителните показатели за ефективност на компонентите на разходите ни позволява да заключим, че ниското ниво на оперативна ефективност производствено подразделениеза производството на тухли се определя от ниската ефективност на разходите за труд, както и други разходи. С други думи, нивото на разходите за тези компоненти в разглежданото подразделение е по-високо от това на конкурентите. Амортизационните разходи показват висока относителна ефективност. Останалите компоненти на разходите имат средна относителна ефективност (стойностите им не се различават значително от единицата). По този начин основният резерв за повишаване на оперативната ефективност на производството на тухли е оптимизирането на разходите за труд, както и други разходи.

И така, нека обобщим. Задълбочен анализ на конкурентоспособността на Construction Materials LLC показа, че ниската конкурентоспособност на изследваното предприятие се дължи на намаляване на продажбите и отрицателна икономическа ефективност на отдела за производство на тухли. Незадоволителната оперативна ефективност на това направление от своя страна е следствие от високото ниво на разходите по елементите: „Разходи за труд” и „Други разходи”.

Така в хода на нашето проучване успяхме да локализираме причините за ниската конкурентоспособност на Construction Materials LLC. Премахването на идентифицираните причини е начин за повишаване на конкурентоспособността на изследваното предприятие. В този контекст е от основно значение да се отговори на въпроса за причините за установените отрицателни резултати от икономическата дейност на звеното за производство на тухли, за това каква е първопричината за случващото се: ниското ниво на организация и технология на производство, което води до високи разходи, високи продажни цени и ниски обеми на продажби; или обратното, ниските продажби причиняват ниско използване на капацитета, високи разходи за единица продукция и отрицателни финансови резултати. В зависимост от отговора на въпроса за първопричините трябва да се разработят подходящи антикризисни мерки.

За да отговорим на поставения въпрос, нека обърнем внимание на факта, че застрахователни премиив извънбюджетните средства, начислени към фонд заплати, се включват в елемента „Други разходи“. Следователно може да се приеме, че ниската относителна ефективност (високото ниво) на другите разходи е следствие от високите разходи за труд. Освен това отбелязваме, че нивото на амортизационните разходи е ниско, както се вижда от високата относителна ефективност на съответния разходен елемент. Това може да се дължи на факта, че стойността на дълготрайните активи (технологичното оборудване) на отдела за производство на тухли е по-малка от тази на съответния конкурент. Всичко гореизложено предполага, че установените дисбаланси в структурата на разходите и ниската оперативна ефективност на анализираното направление са резултат от ниско ниво на автоматизация на производството и висок дял на ръчен трудв производствения процес.

По-нататъшното уточняване на идентифицираните области за повишаване на конкурентоспособността на изследваното предприятие надхвърля обхвата на нашето изследване и се свежда до проучване на осъществимостта на организационни и технически мерки, насочени към подобряване на технологията и организацията на производствения процес.

На този етап оценката, анализът и идентифицирането на начини за повишаване на конкурентоспособността на Construction Materials LLC може да се счита за завършена. Това може да е краят на нашето изследване на икономическата категория „конкурентоспособност на предприятието“. Наистина сме изминали дълъг път от теоретични основи пазарна конкуренциядо практически методи за оценка и анализ на конкурентоспособността на стопанските субекти. Въпреки това...

Въпреки това, след като се научихме да оценяваме нивото на конкурентоспособност на предприятието, все още не можахме да отговорим на въпроса как се формира това ниво, как се постига конкурентоспособност. Да, дефинирали сме, но тези набори са по-скоро от характера на условия, които създават предпоставки за постигане на висока конкурентоспособност. Но дори и при едни и същи предпоставки, някои предприятия постигат успех, докато други се провалят.

Истинските причини за постигане на висока конкурентоспособност остават неясни. Колкото повече научаваме за конкурентоспособността, толкова повече разбираме, че не знаем нищо за конкурентоспособността. Следователно, заявявайки, че феноменът за формиране на висока конкурентоспособност на предприятието е останал неразкрит, а тайната за постигане на успех остава неразгадана, ние поставяме в нашето изследване не точка, а многоточие...

И за да започнем (по-точно да продължим) да разберем истинската същност на конкурентоспособността на предприятието, предлагаме да обобщим междинните резултати от извършената работа и да формулираме основните насоки за по-нататъшни теоретични изследвания.

4.5. Кръстосана оценка на конкурентоспособността на много предприятия

В случай, че трябва да оценим конкурентоспособността, освен на Construction Materials LLC, също и на всяка компания, включена в структурата, можем да използваме метода на кръстосана оценка на конкурентоспособността на предприятията, който ни позволява да оценим конкурентния статус на няколко компании едновременно в рамките на едно проучване. Това може да е необходимо, ако е трудно да се отдели едно „изследвано“ предприятие сред много предприятия (поради факта, че всички икономически субекти са от интерес за нас в по равно), както и в редица други случаи.

Техниката за кръстосано валидиране може значително да намали трудоемкостта на изследването. В този случай обаче, за разлика от основната изчислителна схема, възможностите за по-нататъшна аналитична обработка на получените резултати са значително намалени. Поради това се препоръчва да се оцени конкурентоспособността чрез метода на кръстосана оценка, ако е необходимо да се оцени конкурентоспособността на много предприятия и не изисква специална дълбочина на анализа.

И така, ние сме изправени пред задачата да оценим конкурентоспособността на Construction Materials LLC, както и на всички предприятия, включени в структурата. За това, от доклади на финансови резултатиПолучаваме информация за приходите и разходите на всяко предприятие.

Основни показатели за финансово-икономическата дейност на ООО "Строителни материали".

(хиляда рубли.)

| година | приходи | Разноски | Чиста печалба | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 189 756 | --- | --- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 212 357 | 190 568 | 21 789 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 | 243 951 | 215 357 | 28 594 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007 | 268 953 | 235 687 | 33 266 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2008 (хиляда рубли)

Основни показатели за финансово-икономическата дейност на CJSC "Wall Blocks". (хиляда рубли.)

Основни показатели за финансово-икономическата дейност на АД "Тухлен завод". (хиляда рубли.)

Основни показатели на финансово-икономическата дейност на ОАО "Стройснабкомплект". (хиляда рубли.)

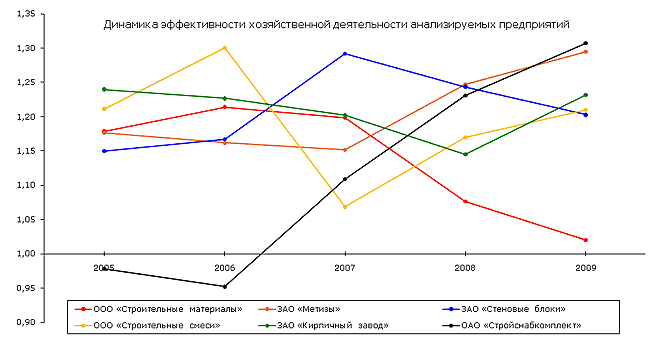

За да се оцени конкурентоспособността с помощта на метода за кръстосана оценка, е необходимо, съгласно израза (3.3.1), да се определят коефициентите на икономическа активност за всяка компания ( K o j). Резултатите от изчисленията са представени в таблицата по-долу.

Ако е необходимо да се оцени конкурентоспособността на едно предприятие спрямо друго (или спрямо извадка), трябва да се намери съотношението на съответните коефициенти на икономическа активност. В същото време, за да се оцени бързо конкурентният статус на една компания, често не се изискват допълнителни изчисления на практика. По-точно, тази оценка лесно може да се направи „в ума“. По този начин, според данните за 2009 г., OJSC Stroysnabkomplekt има най-голяма конкурентоспособност от анализираните предприятия. Също така CJSC Metizy има високо ниво на конкурентоспособност. В същото време най-ниската ефективност на икономическата дейност (и следователно конкурентоспособността) се наблюдава в Construction Materials LLC (Проучвателно предприятие), което потвърждава направените от нас изводи. Тъй като конкурентоспособността на всяко предприятие е правопропорционална на коефициента на неговата икономическа активност, промените в коефициентите на икономическа активност ще корелират тясно с показателите за конкурентоспособност на анализираните предприятия (виж фигурата).