Prestación de servicios de gestión a su empresa. Un informe que justifique los costes de los servicios de gestión de la empresa. Documentación de la transferencia de autoridad

Actualmente, la legislación vigente de la Federación Rusa permite la posibilidad de concluir con empresario individual acuerdos sobre la prestación de servicios retribuidos para la gestión de la empresa. Mientras tanto, las autoridades reguladoras consideran tales acuerdos, por regla general, como una opción para evitar impuestos. En particular, las reclamaciones son inevitables si el empresario aplica el sistema tributario simplificado y paga impuestos a una tasa del 6%. ¿Se pueden impugnar?

16.07.2018Parte introductoria.

La cuestión de la legitimidad de transferir los poderes del jefe de una persona jurídica a un individuo, un gerente registrado en el estado de un empresario individual, en este momento no tiene una solución clara.

Por un lado, el apartado 3 del art. 5.27 del Código de Infracciones Administrativas de la Federación de Rusia establece la responsabilidad por evasión de registro o registro incorrecto contrato de empleo o la celebración de un contrato de derecho civil, cuando en realidad existen relaciones laborales. Las sanciones por tales delitos pueden imponerse:

- para funcionarios, por un monto de 10,000 a 20,000 rublos;

- para personas jurídicas: de 50 000 a 100 000 rublos.

Por otro lado, la legislación vigente no establece una prohibición directa de celebrar un contrato con un empresario sobre la prestación de servicios retribuidos para la gestión de una empresa.

Por lo tanto, formalmente, la organización tiene derecho a transferir los poderes del órgano ejecutivo al gerente, una persona con el estatus de empresario. La realización de este derecho depende de la voluntad de la propia organización. Además, tal transferencia para una organización en igualmente a la vez atractivo y peligroso para los impuestos.

¿Qué es el beneficio fiscal?

Características comparativas del derecho civil y relaciones laborales en la situación analizada, por conveniencia, presentamos en la tabla. Supongamos que el contrato establece la remuneración del gerente en la cantidad de 50,000 rublos.

|

Indicadores |

Relaciones laborales con individual |

Relaciones del derecho civil con la PI |

|---|---|---|

|

Sujeto del contrato |

Ejecución por un individuo función laboral |

Rendimiento de IP de un determinado tipo de servicio |

|

Validez |

Perpetuo o urgente (si el contrato de trabajo se celebra por un período determinado) |

Un contrato de derecho civil siempre se concluye por un cierto período de tiempo. |

|

Funciones de un agente fiscal |

El empleador, como agente fiscal, está obligado a calcular y retener el IRPF al pagar la renta a un trabajador y transferirla al presupuesto |

El cliente no tiene las funciones de un agente fiscal, ya que todos los impuestos sobre la renta son pagados por el empresario individual |

|

Impuesto sobre la renta personal - 6.500 rublos. (50.000 rublos x 13%); primas de seguro(según las tarifas básicas) - Fondo de Pensiones de la Federación de Rusia (22%), Fondo de Seguro Social (2,9%), CHI (5,1%) - 15.000 rublos. (50.000 rublos x 30%); primas de seguro por "lesiones" (por ejemplo, con la clase V de riesgo profesional, la tarifa es del 0,6%) - 300 rublos. (50.000 rublos x 0,6%) |

USNO - 3.000 rublos. (50.000 rublos x 6%); el empleador paga las primas |

|

|

RUB 21.800 (Se retienen 6.500 rublos de los ingresos del empleado) |

3.000 rublos (pagado por el empresario) |

Como puede ver, con la segunda opción de relaciones, la organización puede ahorrar significativamente en el pago de pagos fiscales. Otra ventaja indudable de esta opción es urgente la relación de las partes (que garantiza la ausencia de problemas asociados a la reducción o despido de un empleado).

Mientras tanto, las autoridades fiscales a menudo consideran la transferencia de la autoridad para administrar una organización a un empresario en el sistema tributario simplificado como un esquema de evasión fiscal, cuyo objetivo es eludir los deberes de un agente fiscal para el impuesto sobre la renta personal. Al mismo tiempo, la práctica de arbitraje en tales disputas es ambigua. Y dado que desde 2017, las relaciones en materia de primas de seguros se rigen por lo dispuesto en el cap. 34 del Código Fiscal de la Federación de Rusia, se puede suponer que surgirán disputas sobre la legalidad de la transferencia de poderes para administrar la empresa a un empresario en el sistema tributario simplificado (debido a una disminución en el monto de las primas de seguro). levantarse con renovado vigor.

Ejemplos de juicios.

Un ejemplo llamativo de decisión positiva para la organización es la Resolución de la AS PO de fecha 22/01/2015 N° F06-18785/2013 en el expediente N° A65-8559/2014. esencia situación controvertida, que surgió en 2011, es el siguiente.

Sobre la base de los resultados de la auditoría de la empresa, los inspectores consideraron que la transferencia de poderes de su jefe al empresario (uno de los participantes en la empresa) sobre la base de un acuerdo provisión pagada los servicios para administrar las actividades financieras y económicas actuales de la empresa se llevaron a cabo para evadir el pago del impuesto sobre la renta personal (el monto del reclamo es de 669 mil rublos).

Sin embargo, los tribunales (las tres instancias) no vieron en la actuación de la empresa un esquema tendiente a obtener beneficios fiscales injustificados. Al hacerlo, presentaron los siguientes argumentos.

Sociedad en virtud del art. 42 de la Ley No. 14-FZ tiene el derecho de transferir el ejercicio de los poderes de su órgano ejecutivo al gerente bajo el contrato. Tal transferencia de autoridad al gerente es prerrogativa de la empresa, ya que la decisión sobre este tema es competencia reunión general miembros de la empresa o de su consejo de administración (consejo de supervisión), si este último está previsto en el estatuto (cláusula 2, cláusula 2.1, artículo 32, cláusula 4, cláusula 2, artículo 33 de la Ley No. 14-FZ).

La coincidencia de las facultades del director general con las facultades del gerente se debe al desempeño por parte de éstos de las mismas funciones de administración de la sociedad, que se deriva directamente del art. 40 y 42 de la Ley N° 14-FZ. La circunstancia anterior no puede acreditar la farsa del acuerdo de transferencia de facultades del órgano ejecutivo único a la administradora.

Los árbitros de la AS PO también enfatizaron que el registro de un empresario para celebrar un contrato en disputa no indica en sí mismo la ilegalidad de las acciones de los participantes en la transacción. A su vez, la presencia de la condición de empresario implica no sólo la posibilidad de aplicar un tipo impositivo del 6% (por supuesto, si el empresario aplica el sistema de tributación simplificada con el objeto de tributar "renta"), sino también una mayor responsabilidad por obligaciones

La interdependencia de la empresa y el gerente (este último, recordemos, fue uno de sus participantes), según los jueces de la AS PO, no indica unívocamente la irrazonabilidad del beneficio fiscal recibido. Esto último solo puede considerarse irrazonable si la interdependencia ha afectado la fijación de precios.

Nota:

El precio del contrato para la prestación de servicios por compensación incluye la compensación por los costos del contratista y la remuneración que se le debe (parte 2 del artículo 709 del Código Civil de la Federación Rusa). Ingresos percibidos por la provisión servicios pagados están incluidos en la base imponible "simplificada". A juicio del Ministerio de Hacienda, la compensación por los gastos del administrador en que incurra en el ejercicio de las facultades del órgano ejecutivo único, debe incluirse en los ingresos que se tengan en cuenta para el cálculo del impuesto "simplificado" (ver Oficio N° 03-11-11/ 19830 del 28 de abril de 2014).

Al mismo tiempo, otras conclusiones en situación similar fueron realizadas por los jueces de la FAS UO en la Resolución N° F09-4929/12 del 06.11.2012 en el proceso N° A50-19343/2011. En esta disputa, las autoridades fiscales pudieron probar que los poderes del único órgano ejecutivo de la empresa se transfirieron a empresarios individuales para obtener beneficios fiscales irrazonables. Los siguientes hechos del caso influyeron en el resultado de la disputa:

- el registro del gerente como empresario individual se llevó a cabo solo unos días antes de que la empresa tomara la decisión de transferirle los poderes del gerente y se rescindió inmediatamente después de la terminación del contrato de prestación de servicios pagados para la gestión de la empresa;

- el empresario no mostró la debida Actividad de negocios- todas las acciones para el registro, hacer cambios en el USRIP, enviar declaraciones de impuestos realizado por el abogado de la empresa en ausencia de pago por los servicios prestados por el empresario;

- el monto de los ingresos pagados al administrador es lo más cercano posible al límite de ingresos que permite la aplicación del sistema tributario simplificado;

- el empresario no tenía otros clientes además de la empresa;

- el contrato de prestación de servicios de gestión con un empresario individual contenía indicios de una relación laboral;

- el horario de trabajo del gerente coincidía con el horario de trabajo de los empleados de la empresa.

Teniendo en cuenta las circunstancias anteriores, los tribunales llegaron a la conclusión de que el acuerdo sobre la transferencia de poderes del órgano ejecutivo único al gerente, celebrado entre la empresa y el empresario, es laboral y está redactado con el fin de obtener beneficios fiscales irrazonables. .

Cual es el resultado?

Así, la celebración de un acuerdo sobre la transferencia de competencias del órgano ejecutivo único de la sociedad al empresario desde el punto de vista de la legislación vigente no es ilegal, y el ejercicio de las competencias del órgano ejecutivo único empresarial es ilegal. actividad. Este contrato por su naturaleza es considerado de derecho civil mixto, ya que contiene ciertos elementos de los contratos de agencia, gestión de confianza propiedad, servicios pagados.

Además, del par. 2 p.2.1 art. 32 de la Ley N° 14-FZ se desprende que no puede ser administrador cualquier ciudadano, sino sólo aquel que sea empresario individual. Después de todo actividad empresarial sin la formación de una entidad legal, en contraste con el empleo, implica una actividad de iniciativa organizada de forma independiente del sujeto por su cuenta y riesgo sin obedecer las reglas horario de trabajo adoptado por una organización. En otras palabras, en la situación analizada, el legislador asume inicialmente el establecimiento de relaciones no laborales, sino de derecho civil.

En este caso, el empresario (ver Resolución de la Corte Novena de Apelaciones de Arbitraje del 06.05.2017 N° 09AP-19171/2017 en el expediente N° A40-11416/2016):

- tiene relaciones de derecho civil con la empresa sobre la base de un contrato de servicios pagados;

- se denomina "gerente" y se designa como "gerente" en los contratos celebrados en nombre de la empresa con contrapartes, documentación financiera y de servicios, así como en correspondencia de negocios;

- tiene derecho a recibir el pago por los servicios prestados por él como empresa administradora;

- adquiere los derechos y obligaciones para administrar las actividades actuales de la empresa sobre la base de la Ley No. 14-FZ, otros actos legales de la Federación Rusa y el acuerdo.

Las relaciones entre la empresa y el gerente, reguladas por un contrato de servicios, no están sujetas a la legislación laboral de la Federación Rusa. De la Ley N° 14-FZ se desprende que la acción derecho laboral se aplica únicamente a las relaciones entre la empresa y el único órgano ejecutivo de la empresa (director, CEO) (pero no administradores) y sólo en la medida en que no contradiga las disposiciones de la citada ley.

Recordar que caracteristicas distintivas las relaciones laborales son (Artículos 15, 16, 56 - 59 del Código Laboral de la Federación Rusa):

- aceptar a un empleado para un puesto previsto por la plantilla de personal, o asignarle una función laboral específica;

- emisión de una orden sobre su empleo con indicación del puesto, salario y otras condiciones esenciales de trabajo;

- salarios de los empleados por tasas arancelarias o salario oficial(es decir, se paga el proceso de realización de la función laboral en sí, y no su resultado final);

- subordinación del trabajador a las normas del reglamento interno de trabajo.

En este sentido, en el contrato con el gerente, en nuestra opinión, no es aconsejable incluir elementos del contrato de trabajo tales como la realización diaria sistemática de trabajo de cierto tipo por parte del contratista, un salario fijo en forma de un tarifa por hora (de lo contrario, existe una alta probabilidad de readaptación por parte de las autoridades fiscales y los tribunales de un contrato de derecho civil en el trabajo). Además, en virtud del apartado 5 del art. 38 del Código Fiscal de la Federación de Rusia, los resultados de los servicios prestados para la gestión de la empresa no tienen una unidad de medida, volumen cuantitativo y precio unitario. Todo el volumen (y no parte) de las facultades del órgano ejecutivo único se transfiere al gerente, por lo que también es retribuido por la gestión de todas las actividades corrientes sin estar ligado a ningún ámbito específico de las facultades ejercidas.

En los actos judiciales señalados, las pretensiones de los controladores surgieron únicamente en materia de IRPF, ya que desde 2010 hasta 2017 se dedicaron fondos extrapresupuestarios a la administración de primas de seguros. Actualmente, los poderes relevantes se han transferido nuevamente a las autoridades fiscales (Capítulo 34 del Código Fiscal de la Federación Rusa). Y esta circunstancia, en nuestra opinión, solo agravará la situación - ahora tienen un incentivo adicional para demostrar que la transferencia de poderes del único órgano ejecutivo de la empresa al empresario no propósito de negocio y fue fingido. Anteriormente, tales disputas ya han surgido (ver, por ejemplo, las decisiones de FAS PO de fecha 14 de febrero de 2013 en el caso No. А65-15483 / 2012, FAS UO de fecha 10 de septiembre de 2007 No. Ф09-7158 / 07‑ С2 en el caso No. А71-226 / 07, en el que no solo se trataba del impuesto sobre la renta personal, sino también del UST, el predecesor de las primas de seguro actuales). También debe prestarse atención al Decreto de la Corte de Arbitraje del Lejano Oriente del 28 de noviembre de 2017 No. F03-4497/2017 en el caso No. A73-3767/2017, en el que los árbitros coincidieron con los argumentos de los auditores de el Fondo de Pensiones de la Federación Rusa que el acuerdo celebrado por la empresa con el empresario sobre el sistema tributario simplificado sobre la transferencia a él de los poderes para administrar la empresa, de hecho, era un contrato de trabajo. Por lo tanto, las primas de seguro tenían que calcularse sobre el monto de los pagos. En apoyo de su posición, los jueces señalaron que el contrato no definía los términos para la prestación de los servicios propios de las relaciones de derecho civil (fecha de inicio y fecha de finalización), el número posible de etapas, el resultado alcanzado por el contratista en el finalización de la prestación de los servicios. Por el contrario, enunciaba deberes propios de la función laboral que este empresario desempeñaba como titular de esta sociedad, y no como administrador.

La gestión de la organización es trabajo continuo en el impacto integral en el funcionamiento de la organización en su conjunto, así como en cada uno de sus empleados individualmente para lograr todos los objetivos. El proceso de gestión implica el uso de todos los recursos posibles de la organización, así como la plena coordinación y coherencia de las acciones de gestión para obtener los resultados necesarios de las actividades de la organización.

Objetivos de la gestión de la organización

Los objetivos de la gestión de una organización son maximizar la rentabilidad, aumentar el nivel de eficiencia operativa en todas las áreas, resolver cuestiones de organización cada elemento estructural.

Gestión del cambio

Gestión de crisis

Nuestra empresa fue fundada en 2000 en Ekaterimburgo, ya en 2001 se abrieron oficinas regionales en Moscú y San Petersburgo. Ahora la compañía opera en el mercado de casi todos los países de la antigua CEI, las oficinas generales de representación se encuentran en Rusia, Kazajstán, Georgia, Bielorrusia, Ucrania.

La empresa es uno de los líderes en los mercados de consultoría y automatización de Rusia y Ucrania en el campo de la gestión estratégica, financiera y de procesos, desarrollo e implementación de indicadores clave de rendimiento (KPI).

Unas pocas palabras en una oración que va más allá del tamaño de la imagen. En los siguientes bloques - tipos de consultoría, al hacer clic en el botón "Más", vamos a una página separada de la sección correspondiente:

Gestión de proyectos

Nuestra empresa fue fundada en 2000 en Ekaterimburgo, ya en 2001 se abrieron oficinas regionales en Moscú y San Petersburgo. Ahora la compañía opera en el mercado de casi todos los países de la antigua CEI, las oficinas generales de representación se encuentran en Rusia, Kazajstán, Georgia, Bielorrusia, Ucrania.

La empresa es uno de los líderes en los mercados de consultoría y automatización de Rusia y Ucrania en el campo de la gestión estratégica, financiera y de procesos, desarrollo e implementación de indicadores clave de rendimiento (KPI).

Unas pocas palabras en una oración que va más allá del tamaño de la imagen. En los siguientes bloques - tipos de consultoría, al hacer clic en el botón "Más", vamos a una página separada de la sección correspondiente:

Servicios de gestión de organizaciones

Los servicios de gestión de organizaciones implican asistencia cualificada a la dirección para encontrar soluciones eficaces y razonables a los problemas de gestión que surgen en la etapa de creación, desarrollo o reestructuración.

*Esta oferta no es una oferta. El precio se calcula de acuerdo con los parámetros de una tarea específica.

Las empresas exitosas ponen un gran énfasis en la gestión de la gestión. Anteriormente, era costumbre involucrar un gran número de especialistas gerenciales para monitorear los principales procesos del negocio. Ahora tecnologías modernas le permite reemplazar una gran cantidad de personal con un número mínimo de subordinados: el sistema electrónico de administración de personal de la organización, cuyo costo es asequible incluso para una empresa nueva, ayuda al gerente a controlar todas las acciones y ajustar el trabajo del personal para lograr la máxima eficiencia .

¿Dónde puedo comprar un programa para gestionar el personal de una organización? La respuesta es simple: comuníquese con el gerente del holding Simpo-Biz, el socio dorado oficial de 1C-Bitrix. También puede ordenar con nosotros:

- creación de una tienda en línea en una plataforma móvil para la venta de productos;

- Servicios de organización de gestión de TI;

- gestión de proyectos web;

- otras herramientas de marketing de la nueva generación.

Por qué debería optimizar su negocio para Bitrix 1C

El sistema en línea propuesto combina herramientas relevantes para coordinar el trabajo del recurso (tienda en línea), una interfaz simple e intuitiva con requisitos óptimos para el nivel de dominio de la PC. La plataforma Bitrix24 monitorea continuamente los más actualizar informacion sobre clientes, ventas y circulación de documentos en la empresa. Director de la empresa las 24 horas del día en cualquier parte del mundo desde cualquier dispositivo móvil. Servicios de Organización sistema electrónico Los sistemas de gestión de documentos están disponibles a precios asequibles en nuestra región.

Beneficios de trabajar con nuestro equipo:

- ofrecemos desarrollo de sitios web para la plataforma Bitrix con un enfoque individual para su diseño;

- nuestro desarrollador web configurará el recurso dentro del marco de tiempo acordado;

- recibió proyecto terminado te deleitará con la facilidad de administrar y editar contenido;

- Recibirá soporte técnico adicional las 24 horas para su tienda en línea del sistema Bitrix24.

El servicio de organización de la gestión de la venta de productos de un equipo de nuestros expertos ayudará a mejorar la usabilidad de una tienda en línea, aumentar su popularidad y tráfico en los motores de búsqueda.

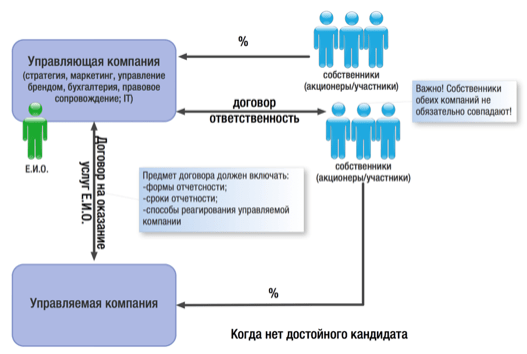

En el curso de la estructuración de un negocio y la construcción de un grupo de empresas, siempre surge la cuestión de mantener la controlabilidad de todo el grupo, siempre que, por regla general, el personal de gestión del negocio sea uno y sea imposible dividirlo entre compañías.

En consecuencia, esto lleva siempre a la necesidad de buscar esa opción de gestión, cuando el propietario todavía tiene la capacidad de controlar e influir en la toma de decisiones tanto sobre el conjunto del negocio como sobre cualquiera de sus segmentos, a pesar de las dificultades económicas. independencia de cada miembro del grupo.

En este caso, al diseñar un modelo de negocio, una empresa de gestión puede actuar como enlace entre sus elementos individuales.

Una sociedad de gestión es cualquier forma organizativa y jurídica (según nuestra experiencia, no solo LLC o JSC, sino también cooperativas, sociedades, sociedades e incluso organizaciones sin ánimo de lucro), que acumula un complejo de funciones estratégicas, tácticas, de marketing general (incluida la gestión de marca), organizativas, motivacionales y de control, así como las funciones de desarrollo científico y técnico y gestión financiera para todas las demás entidades del Grupo de empresas.

La formación de tal funcionalidad de la sociedad gestora se debe a las siguientes razones económicas y de gestión:

1. La presencia de una necesidad de todos los sujetos del grupo de empresas en funciones comunes de apoyo para todos:

servicios contables, legales, de marketing y otros, cuya prestación por parte de empleados de una organización especializada es más rentable desde el punto de vista organizativo y económico que la creación de servicios similares a tiempo completo en cada empresa individual.

En la mayoría de los casos, las entidades legales administradas no tienen su propio abogado, contador o administrador del sistema; todo esto lo hace el personal de la empresa administradora. Objetivamente, no todas las empresas pueden atraer tal personal en cada organización individual del Grupo. Pero incluso con esta opción estructura organizativa debe haber un vínculo central que administre al personal en el campo.

Por tanto, existen casos de creación de servicios funcionalmente similares tanto en la sociedad gestora como en la sociedad gestionada (por ejemplo, cuando la estructura está ramificada, cuando las sociedades individuales están significativamente alejadas unas de otras y de la propia sociedad gestora), sin embargo, en En este caso, la empresa administradora se dedica a resolver problemas estratégicos, entonces, cómo los empleados de una sociedad administrada realizan el trabajo actual que no requiere altamente calificado y conocimiento de la estrategia general de desarrollo empresarial.

2. La capacidad de implementar y desarrollar rápidamente, así como ajustar la estrategia previamente desarrollada para las actividades del grupo de empresas en su conjunto.

Indudablemente, los dueños de negocios necesitan tener información completa sobre su funcionamiento, desempeño financiero, el grado de efectividad de las decisiones gerenciales tomadas previamente.

En este sentido, el valor de la recepción directa de información sobre todos los eventos significativos directamente a la "sede central" es invaluable tanto para los propietarios como para la alta dirección.

3. Traspaso de la gestión del plano “él es el más importante aquí, todo el mundo lo conoce” al campo legal, formalización de las relaciones entre las sociedades gestoras y subordinadas por medios de derecho civil y asegurando así el necesario grado de control sobre las actividades de las empresas gestionadas .

En nuestra práctica, nos hemos encontrado repetidamente con situaciones en las que, a medida que crece una empresa con un número reducido de propietarios, se registran nuevas empresas, cuyos líderes son sólo formalmente tales; de hecho, el liderazgo se concentra en manos de los verdaderos beneficiarios.

Pero llega un momento en que la cantidad de personal y la cantidad de organizaciones individuales dentro de una empresa alcanza un nivel crítico, los propietarios no son reconocidos a simple vista y no obedecen sus órdenes verbales (y no tienen derecho a emitirlas por escrito). Peor aún, un director nominado puede “hacer cosas”, porque legalmente tiene el derecho de tomar decisiones que tendrán consecuencias adversas (principalmente financieras).

No debemos olvidarnos de los costes de pago de un gestor nominal, en los que incurrirá de una forma u otra, así como de la necesidad de pagar impuestos sociales.

Es la gestión a través del Código Penal la que ayuda a evitar esos momentos negativos.

4. Oportunidad reducción legal carga tributaria a través de la aplicación del Código Penal del sistema tributario simplificado.

La regulación contractual de la relación entre la sociedad gestora y las sociedades gestionadas puede estar mediada por dos tipos de contratos:

contrato de prestación de servicios de gestión;

contrato para el desempeño de las funciones del órgano ejecutivo único.

La elección de uno u otro instrumento contractual depende de una serie de factores y de la estructura específica del grupo de empresas. Considere las características de la aplicación de cada uno de los contratos por separado:

Contrato de prestación de servicios de gestión.

Al celebrarse este contrato, se transfieren a la sociedad gestora todas o algunas de las funciones estratégicas, así como las auxiliares en relación con el núcleo operativo: apoyo jurídico, contable y de personal, seguridad, etc., cuya necesidad tienen todas las entidades holding. Por experiencia, sin embargo, la creación de unidades similares en cada una de ellas es poco rentable y poco práctica.

La tarea de la sociedad gestora en este caso es determinar los principales vectores de actividad (desarrollar estrategia de mercadeo, llevar a cabo el desarrollo científico y técnico, emitir un programa de actividades del grupo de empresas para el año, etc.), que deberán ser seguidos por todas las empresas administradas sin excepción.

Al mismo tiempo, cabe señalar que la sociedad gestionada tiene su propio órgano ejecutivo único (director, propietario único u otra sociedad gestora, pero en calidad de órgano ejecutivo único (SEO)), que lleva a cabo la gestión operativa de la empresa, toma todas las decisiones actuales y es responsable del resultado financiero. Es él quien figura en el Registro Estatal Unificado de Personas Jurídicas como sujeto con derecho a actuar en nombre de la empresa sin poder notarial.

Con tal interacción entre el CEO y la sociedad gestora, el primero está limitado únicamente por el marco estratégico establecido por la sociedad gestora, y es completamente independiente en el proceso de gestión de las actividades corrientes de su empresa. Además, estos marcos (en forma de formularios y plazos de información, así como un mecanismo de responsabilidad) pueden y deben establecerse tanto en el contrato con la sociedad gestora (esta es la condición bajo la cual la sociedad gestora se compromete a gestionar), y en el contrato con el propio CEO.

Sin embargo, nuestra experiencia muestra que los propietarios (especialmente cuando transforman una sola empresa en una sociedad de cartera) hacen todo lo posible para evitar delegar autoridad a los gerentes contratados, por temor a que se salgan de control.

En este caso, la mente entra en conflicto con los sentimientos: por un lado, el dueño entiende la necesidad objetiva de “ceder” las riendas del gobierno (un tipo de actividad no central específicamente para él, el empleo en otro proyecto, el incapacidad para cubrir todas las áreas de su negocio), y por otro lado, psicológicamente no puede aceptar el hecho de que alguien más administre su creación.

En este sentido, cobra especial relevancia el tema de la confianza en un administrador contratado por parte del propietario.

Al mismo tiempo, no puede dejar de advertirse un grado de interés personal del consejero en los resultados de las actividades de la sociedad gestionada sensiblemente superior al del contrato de transferencia de funciones del órgano ejecutivo único, que se refleja automáticamente en el nivel de su responsabilidad personal (y no impuesta desde fuera).

Es gracias a este instrumento de aumento controlado del grado de independencia que se logra un efecto sinérgico de la estructuración empresarial - la optimización fiscal puede ser fortalecida aumentando la eficiencia gerencial.

Además, en el caso de cualquier consecuencia adversa de las actividades de la empresa administrada (el ejemplo más simple son las reclamaciones fiscales), es poco probable que alguien pueda afirmar (y probar) definitivamente que tales consecuencias se produjeron como resultado de la órdenes directas del Código Penal por parte del director de la empresa administrada.

En otras palabras, el Código Penal se protegerá de las consecuencias negativas y también tendrá la oportunidad de salvar reputación comercial y la imagen adquirida, refiriéndose al "amateur" del director contratado.

Acuerdo para el ejercicio de las funciones del órgano ejecutivo único

Recuérdese que la posibilidad de transferir la autoridad para administrar la organización Empresa de gestión proporcionada por una serie de leyes federales:

Por ejemplo:

página 1, art. 42 de la Ley Federal de LLC: La sociedad tiene derecho a transferir el ejercicio de las facultades de su único órgano ejecutivo al administrador en virtud del contrato. el apartado 1 del art. 69 de la Ley Federal de Sociedades Anónimas: Por decisión de la asamblea general de accionistas, los poderes del único órgano ejecutivo de la empresa pueden transferirse en virtud de un acuerdo organización comercial (organización de gestión) o empresario individual (gerente).

En este caso, se celebra un acuerdo con la sociedad gestora para el traspaso de funciones del único órgano ejecutivo. Es la sociedad gestora (representada por su director) la que recibe la autoridad para actuar en nombre de la sociedad gestionada sin poder notarial: para representar los intereses de la sociedad gestionada en todas las organizaciones e instituciones, y también para participar en cualquier negocio económico relaciones. Los principales administradores de empresas, sus propietarios en este caso son empleados y/o partícipes de la sociedad gestora y ya a su nivel y en nombre de la sociedad gestora realizan todas las funciones de gestión.

Por supuesto, el director de la sociedad gestora no puede gestionar con eficacia la propia sociedad gestora, ni siquiera todas las sociedades gestionadas, por lo que, sobre la base de un poder notarial, delega sus poderes en un empleado especial que será el jefe efectivo de la empresa administrada.

Al mismo tiempo, tal líder real está en el personal del Código Penal (!) Y recibe un salario en él.

El grado de control de los propietarios, la rendición de cuentas y la responsabilidad, así como el grado de independencia del administrador real en la toma de decisiones en este caso está determinado por las disposiciones del contrato de trabajo con el Código Penal.

Una consecuencia negativa de la designación de dicho gerente puede ser el bajo grado de su responsabilidad y la falta de un profundo interés personal en los resultados de la empresa administrada.

Como puede ver, la inclusión de la Sociedad Gestora en el modelo de negocio sin duda ayuda a resolver muchas dificultades en presencia de una estructura empresarial legal extensa.

Al mismo tiempo, dadas las realidades y tendencias de la administración tributaria, no se puede ignorar la cuestión de cómo se ve la sociedad de gestión desde este lado.

Después de todo, la existencia del Código Penal da pie a hablar de la afiliación de las entidades que administra entre sí (aunque los dueños de las empresas no coincidan). por supuesto cuando estamos hablando sobre, por ejemplo, puramente contabilidad y servicios Legales(no sobre el estado de una empresa de gestión como director ejecutivo) y dichos servicios se prestan no solo a organizaciones vinculadas por relaciones contractuales, sino también a entidades externas, será difícil reconocer la afiliación sobre esta base. Con la opción de desempeñar el papel de director ejecutivo: la presencia de una sola entidad de gestión para varias entidades legales, que están más conectadas entre sí por otros acuerdos (lo que suele ocurrir si el negocio se construye dentro de un grupo de empresas) unirá a todas las organizaciones en una sola estructura.

Esto no es crítico si todos los sujetos aplican el DOS y no existe la posibilidad de los ahorros fiscales descritos anteriormente aplicando el mismo Código Penal del sistema tributario simplificado. Sin embargo, dicha afiliación llamará la atención cuando se trate de la interacción de entidades en diferentes regímenes especiales, lo que por sí solo conduce a la minimización de la tributación sobre la renta empresarial.

Considerando que las autoridades fiscales están prestando cada vez más atención a tales estructuras, tratando de justificar la artificialidad de su división en varias entidades o la irrazonabilidad de los costos de atraer a la propia sociedad de gestión, En cuanto a la separación de la sociedad gestora, se observarán las siguientes reglas:

1) Deben especificarse los tipos de servicios prestados. Cuanto más detallado se describe el objeto de actividad del Código Penal, más difícil resulta probar la artificialidad de su separación en un grupo de sociedades (véase, por ejemplo, la Resolución de la Decimoséptima Corte de Apelaciones Arbitral de fecha 30 de octubre de 2012 No. 17AP-11284/12: el contribuyente logró ganar la disputa al detallar al máximo la evidencia del cumplimiento del contrato En el informe sobre el desempeño de los poderes del director general, la cantidad de trabajo realizado para administrar las actividades actuales es se indica con un desglose del trabajo realizado por empleados de departamentos específicos (servicios) e incluso se indica la cantidad de horas dedicadas a cada servicio).

Teniendo en cuenta que actualmente muchas empresas utilizan varios complejos de software, que le permite rastrear el tiempo de finalización de ciertas tareas por parte de los empleados, la solución del problema de recopilar dicha información puede automatizarse.

Al mismo tiempo, la Sociedad Gestora, en su calidad de único órgano ejecutivo, lleva a cabo la gestión corriente de la sociedad, cuya descripción detallada y completa en el contrato es imposible. Tanto la legislación societaria como, por regla general, los estatutos sociales suelen dejar competencia residual al Consejero Delegado: “y otras cosas no relacionadas con las competencias de otros órganos de la Sociedad”. Por tanto, si el contrato de gestión con la sociedad gestora en calidad de consejero delegado no contiene una relación específica de las facultades de la sociedad gestora, no se puede hablar de ausencia de detalle de las funciones de la sociedad gestora, y, en consecuencia, su asignación artificial. Esta conclusión también está respaldada por la jurisprudencia:

Debido a la propia naturaleza de las actividades de gestión actuales, es imposible determinar de forma exhaustiva la competencia y los términos de referencia del Director General (Sociedad Gestora) no solo a nivel de ley, sino también a nivel de estatuto de la empresa, acuerdo sobre el transferencia de poderes, regulaciones locales, ya que es imposible prever todos los problemas que surgen diariamente en las actividades de la organización administrada y que no se refieren a la competencia exclusiva de la junta general y la junta directiva.

Decreto del Tribunal Federal de Arbitraje del Distrito de Siberia Occidental del 12 de mayo de 2014 No. F04-2761 / 14 en el caso N A81-2271 / 2013

2) Debe consultar cuidadosamente la descripción del procedimiento para calcular la remuneración de la sociedad gestora por sus servicios.

Por lo tanto, si vincula la remuneración al logro de cualquier indicador (crecimiento de ingresos, ganancias, número de clientes, etc.), debe confirmar su logro o no logro cada vez, elaborar todos documentacion necesaria. En caso contrario, la autoridad fiscal impugnará los pagos al Código Penal (Decreto Corte de arbitraje del Distrito del Cáucaso del Norte de fecha 11 de julio de 2016 N Ф08-3871/16 en el caso No. A01-1790/2015, Resolución de la Decimoquinta Corte de Apelaciones de Arbitraje de fecha 16 de febrero de 2016 No. 15AP-22105/15).

Como regla general, los tribunales, poniéndose del lado de la autoridad fiscal, dicen que no pudieron confirmar qué trabajo específico realizó la empresa administradora y cómo se determinó el costo de cada tipo de sus servicios. Por tanto, una descripción del procedimiento de formación del coste de los servicios prestados en el propio contrato y detalle del coste final para cada período de actividad de la sociedad gestora - condición requerida trabajar con la empresa administradora.

Por supuesto, la recompensa debe incluir todo. Gastos actuales Sociedad Gestora para el mantenimiento de sus actividades: alquiler de oficinas, nómina de empleados, etc. Esta cantidad constituye el importe base de la remuneración. Si una parte de los beneficios empresariales no se acumula en la sociedad gestora, la remuneración puede incluir una cantidad fija fija que cubra los gastos de la sociedad gestora con un posible ligero aumento, por ejemplo, no más de 1 vez al año (en caso de que de aumento de nómina u otros gastos);

El cálculo anterior de la remuneración puede ser complicado si, por ejemplo, la nómina de los empleados depende de sus indicadores de desempeño y cambia de mes a mes. Para ello, las sociedades han desarrollado sus propios sistemas de cálculo de la retribución de cada empleado, que también pueden utilizarse como base para el cálculo de la retribución de la sociedad gestora. En este caso, será necesario detallar cada indicador para confirmar la validez de los gastos para el MC en el monto declarado.

Además de cubrir los gastos básicos del CM, la retribución también puede incluir una parte variable en función de resultado financiero actividades de la sociedad gestora: por ejemplo, como porcentaje de los ingresos o beneficios de la sociedad gestionada. Puede tratarse de un incremento mensual de la remuneración base o de una “bonificación anual” a la sociedad gestora en función de los resultados del ejercicio. En cualquier caso, la remuneración en esta forma deberá estar justificada por el crecimiento obligatorio de los ingresos/beneficios de la sociedad gestionada y la confirmación de que dicho crecimiento está asociado a las actividades de la Sociedad Gestora y sus empleados. Al mismo tiempo, por supuesto, esta parte de la remuneración no debe conducir al hecho de que todos los beneficios compañía operadora desemboca en el Código Penal, que aplica una tasa de impuesto sobre la renta más baja.

3) La prueba de la eficacia y la realidad de las actividades de la sociedad gestora será el crecimiento de los ingresos, los beneficios y los activos de la sociedad gestionada, lo que, a su vez, por ejemplo, condujo a un aumento de los impuestos que se le pagan (este indicador será especialmente valioso).

4) Prueba de la independencia del Código Penal como entidad económica será la implementación funciones de gestión para varias empresas, preferiblemente no relacionadas entre sí (para una, por ejemplo, en el papel de director general, para otra, la prestación de servicios solo de contabilidad, etc.).

5) Alta profesionalidad del personal de la sociedad gestora (en comparación con la sociedad gestionada), mayores exigencias por su nivel de formación, experiencia laboral, etc. también confirmará competencia profesional e independencia del Código Penal (ver, por ejemplo, Resolución de la Corte de Arbitraje del Distrito del Cáucaso Norte del 26 de enero de 2015 No. F08-9808/14 en el caso NА32-25133/2013).

Teniendo en cuenta los matices descritos, es necesario abordar cuidadosamente la fijación legal de las actividades reales de la Sociedad Gestora y el procedimiento para su interacción con su cliente de servicios. Además de la recolección constante y sistemática de pruebas que confirmen esta actividad y su utilidad para las empresas administradas, no debería haber problemas con la autoridad fiscal.

Hoy en día, las empresas tienen derecho a celebrar un acuerdo para la prestación de servicios de gestión empresarial con empresarios individuales a cambio de una tarifa. Sin embargo, a pesar de la legalidad de tales relaciones desde el punto de vista de la legislación vigente, las autoridades regulatorias continúan considerando tales transacciones como una forma de evadir impuestos. Las reclamaciones de las autoridades fiscales definitivamente no se evitarán si el empresario individual aplica el sistema tributario simplificado (USNO) "Renta" (6%). En este artículo, intentaremos averiguar si es posible impugnar las afirmaciones del departamento.

¿Es posible celebrar un acuerdo para la prestación de servicios de gestión de empresas con un empresario individual?

Actualmente no existe una solución clara a la cuestión de la legalidad de celebrar un acuerdo sobre la transferencia de poderes del gerente de la empresa a una persona registrada en el estado de empresario individual. Formalmente, una empresa tiene derecho a nombrar a un empresario individual en virtud de un acuerdo, aunque tal decisión es peligrosa desde el punto de vista del pago de impuestos.

Prohibición directa de firmar un acuerdo con un empresario sobre la prestación de servicios para la gestión de una persona jurídica por una tarifa determinada leyes vigentes no contiene. Pero, por otro lado, la parte 3 del artículo 5.27 del Código de Infracciones Administrativas de la Federación Rusa por evadir la ejecución (ejecución indebida) de un contrato de trabajo (conclusión de un contrato de derecho civil) en un momento en que realmente hay un empleo relación prevé la responsabilidad:

- una multa de 10 a 20 mil rublos para funcionarios;

- multa de 50 a 100 mil rublos para personas jurídicas.

Un acuerdo para la prestación de servicios de gestión de empresas con un empresario individual: ¿cuál es el beneficio fiscal?

Para comprender cuál es el beneficio fiscal al celebrar un acuerdo de gestión empresarial con un empresario individual, presentamos y analizamos característica comparativa relaciones laborales y de derecho civil (tomamos la tarifa por la implementación de funciones gerenciales igual a 100 mil rublos):

| Indicadores | Relaciones en el marco de un contrato de derecho civil con un empresario individual | Relaciones laborales con un particular |

| Sujeto del contrato | Prestación de servicios por parte del empresario (por ejemplo, gestión de empresas) | Desempeño por parte de un individuo (empleado) de las funciones laborales acordadas |

| Validez | Plazo fijo (especificado en el contrato) | Definido en el tiempo (contrato de trabajo a término fijo). Ilimitado en el tiempo (contrato perpetuo). |

| Funciones de un agente fiscal | Dado que el empresario individual paga él mismo el impuesto sobre la renta, la empresa empleadora no tiene las funciones de un agente fiscal | El empleador calcula y retiene el impuesto sobre la renta personal de las ganancias de un subordinado y transfiere la cantidad al presupuesto |

| Impuesto USNO - 6000 rublos. (100.000 rublos x 6%); las contribuciones a los fondos extrapresupuestarios son pagadas por el empresario individual. | impuesto sobre la renta personal - 13,000 rublos. (100.000 rublos x 13%); primas de seguros en Fondo de pensiones- 22.000 rublos. (100.000 rublos x 22%); contribuciones al FSS - 2900 rublos. (100.000 rublos x 2,9%); contribuciones al seguro médico obligatorio - 5100 rublos. (100.000 rublos x 5,1%); aportes al prof. enfermedades y lesiones industriales(por ejemplo, clase de peligro V - 0,6%) - 600 rublos. (100.000 rublos x 0,6%). |

|

| TOTAL | 6.000 rublos (pagados por el empresario individual) | 30 600 rublos. (13.000 rublos retenidos del salario del empleado) |

Tras un sencillo análisis, se pueden extraer las siguientes conclusiones:

- Al celebrar un contrato de derecho civil con un empresario individual, la empresa incurre en gastos mucho menores para pagar los pagos fiscales.

- El carácter urgente de la relación entre la empresa y el empresario (el convenio GPC siempre supone una duración limitada del convenio) asegura que no haya problemas con el despido y reducción del trabajador.

Cómo celebrar de manera competente un contrato para la prestación de servicios de gestión empresarial con un empresario individual

Un contrato con un empresario individual para la prestación de servicios de gestión es, por su naturaleza, un contrato de GPC mixto, ya que en ella se pueden encontrar firmas de contratos de prestación de servicios a cambio de una retribución, administración fiduciaria de bienes, cesiones. Está permitido firmar un acuerdo con un empresario individual, cuyo objeto es la transferencia de poderes del gerente, porque:

- el ejercicio de las facultades del órgano ejecutivo único no es una actividad empresarial prohibida;

- la ley no prohibe entidades legales transferir bajo el contrato los poderes del único órgano ejecutivo de la LLC a un empresario individual;

- páginas. 2 p.2.1 art. 32 de la Ley Federal No. 14-FZ dice que es el empresario individual quien puede desempeñar la función de gerente, y no cualquier ciudadano (es decir, la ley presupone el surgimiento de relaciones de derecho civil, y no relaciones laborales, ya que el empresario individual organiza independientemente actividad económica por su cuenta y riesgo sin subordinación al horario laboral existente en las empresas).

¡Importante! Para que los jueces, en caso de procedimientos con el servicio fiscal, no recalifiquen el contrato de GPC en uno laboral, los términos de la prestación de los servicios, el resultado y el número posible de etapas de cooperación deben ser determinados por las disposiciones. del acuerdo

A qué puntos prestar especial atención (basado en la práctica judicial)

Al celebrar un acuerdo sobre la prestación de servicios de gestión con un empresario, es importante asegurarse de que la relación no tenga los signos de una relación laboral (descritos en el texto de los artículos 15, - Código Laboral de la Federación Rusa):

- Es imposible que el gerente obedezca las reglas del reglamento interno de trabajo de la empresa.

- El trabajo del gerente no debe pagarse con el salario oficial o tarifas arancelarias (debe pagarse el resultado del trabajo, y no el proceso de cumplimiento de las funciones).

- No se debe emitir una orden de empleo en el puesto especificado, no se puede prescribir el tamaño salarios y otras condiciones de trabajo.

- Es imposible aceptar a un empresario individual como gerente y asignarle funciones laborales específicas.

En tales relaciones contractuales entre la empresa y el empresario individual:

- Adquiere los derechos y obligaciones para administrar las actividades corrientes de la organización (basado en la Ley Federal No. 14-FZ, el contrato y otros actos jurídicos).

- Recibe el derecho a una recompensa monetaria por sus servicios.

- Denominado "gerente", designado como tal en la correspondencia comercial, los contratos celebrados en nombre de la organización con las contrapartes, así como en la documentación oficial y financiera.

- Tiene una relación de derecho civil con la LLC sobre la base de un acuerdo sobre la prestación de servicios por una tarifa.