Aumentar la competitividad de la organización de construcción e instalación. Evaluación de la competitividad de la empresa del sector de la construcción. Análisis de competitividad empresarial

Enviar su buen trabajo en la base de conocimiento es simple. Utilice el siguiente formulario

Los estudiantes, estudiantes de posgrado, jóvenes científicos que utilizan la base de conocimientos en sus estudios y trabajos le estarán muy agradecidos.

Alojado en http://www.allbest.ru/

Departamento de Economía y Gestión de Carreteras

Evaluación de la competitividad de una empresa del sector de la construcción

Nota explicativa del trabajo de curso.

KR-02068982-080502-12.PZ

gerente de trabajo

Doctor en Ciencias Técnicas, Profesor

Korotaev D. N.

he hecho el trabajo

estudiante del grupo EUD-09E2

Nersesyan A.V.

OMSK-2013

Ministerio de Educación y Ciencia de la Federación Rusa

Institución Educativa Presupuestaria del Estado Federal

educación profesional superior

"Academia Estatal de Automóviles y Carreteras de Siberia (SibADI)"

Departamento de Economía y Gestión de Carreteras

Ejercicio

en papel de término

en la disciplina “Administración. Gestión en la construcción de carreteras»

Estudiante: Anna V. Nersesyan

1. Tema de trabajo: Evaluación de la competitividad de la empresa en la industria de la construcción.

2. Fecha límite para que el estudiante entregue el trabajo terminado: 18/05/2013

3. Datos iniciales para el trabajo: según opción No. 12

4. El contenido de la liquidación y nota explicativa (lista de temas a desarrollar)

4.

4.

4.

4.

4.

5. Relación de material gráfico (con dibujos obligatorios) _____________

6. Fecha de emisión de la tarea 09.03.2013

Jefe: Korotaev D.N. ___________________________________

La tarea fue aceptada para su ejecución: 09/03/2013

Firma del estudiante

Introducción

1. Cálculo de la eficiencia de la actividad productiva de la empresa.

1.1 Rentabilidad de los productos

1.2 Rendimiento de los activos

1.3 Productividad laboral

1.4. relación salario-salario digno

2. Cálculo de indicadores de la situación financiera de la empresa.

3. Análisis de la influencia de los factores en la variación del beneficio

4. Cálculo de la competitividad de la empresa.

5. Reservas para aumentar la competitividad y desarrollar una estrategia para asegurar la competitividad de la empresa.

Conclusión

lista bibliografica

Introducción

Gestión (del inglés Manage): un tipo de actividad para guiar a las personas a lograr un objetivo específico al utilizar el trabajo del intelecto y motivar el comportamiento de las personas, teniendo en cuenta la definición de sus actividades; el proceso de impacto oportuno en grupos de personas para organizar y coordinar actividades en el proceso de producción; un tipo de actividad que transforma una multitud desorganizada en un grupo eficiente, productivo y decidido.

El objetivo principal es obtener una ganancia. Tareas: 1. definición de objetivos específicos 2. identificación de objetivos específicos 3. desarrollo de una estrategia empresarial 4. determinación de los recursos necesarios y la fuente de su provisión. 5. control sobre el cumplimiento de las tareas asignadas.

Entorno externo de la organización. impacto indirecto- factores políticos, factores socioculturales, el estado de la economía, eventos internacionales y otros factores que pueden no tener un impacto directo e inmediato en las operaciones, pero que sin embargo las afectan.

El entorno externo de la organización de impacto directo - proveedores, recursos laborales, leyes y reglamentos gubernamentales, clientes, competidores y otros factores que afectan directamente las operaciones de la organización y se ven directamente afectados por las operaciones de la organización.

El entorno interno de la organización - parte del entorno general, ubicado dentro de la organización: - recursos humanos;

Recursos técnicos.

Recursos comerciales;

Recursos financieros.

En general, toda la organización consta de varios niveles de gestión y varios departamentos que están interconectados. Esto se llama la estructura de la organización. Todos los departamentos de la organización se pueden atribuir a una u otra área funcional. El área funcional se refiere al trabajo realizado para la organización en su conjunto: marketing, fabricación, finanzas, etc.

Tipo jerárquico de estructuras de gestión: cada nivel inferior está controlado por un nivel superior y está subordinado a él.

Estructura organizacional lineal: un líder concentra en sus manos la gestión de todo el conjunto de procesos que tienen un objetivo común.

La estructura de línea-cuartel general incluye unidades especializadas (cuartel general) que no tienen derecho a tomar decisiones y administrar unidades subordinadas, sino que solo ayudan al líder relevante en el desempeño de funciones individuales, principalmente funciones planificación estratégica y análisis

Estructura de gestión divisional: las figuras clave en la gestión de organizaciones con estructura divisional ya no son los jefes de los departamentos funcionales, sino los gerentes que dirigen los departamentos de producción (divisiones). Una división es una gran subdivisión estructural de una empresa, que tiene una gran independencia debido a la inclusión de todos los servicios necesarios.

La estructura organizativa matricial consta de las estructuras básicas básicas del tipo "círculo". Tales estructuras rara vez son permanentes, sino que se forman principalmente dentro de la empresa para la rápida introducción de varias innovaciones al mismo tiempo.

1. Cálculo de la eficiencia de la actividad productiva de la empresa.

1.1 Rentabilidad de los productos

Rentabilidad del conjunto productos vendidos da una idea de la eficiencia de los costos actuales de la empresa y la rentabilidad de los productos vendidos. La rentabilidad de todos los productos vendidos está determinada por la relación entre las ganancias de las ventas y los ingresos por ventas.

Conclusión: en 2012 la empresa es más rentable

1.2 Rendimiento de los activos

Este indicador permite juzgar cuánta producción es en términos monetarios por 1 rublo de activos fijos de producción, es decir, caracteriza la eficiencia del uso de los activos fijos de una empresa.

Conclusión: En 2011, la empresa hizo un uso más eficiente de sus activos fijos.

1.3 Intensidad de capital

La intensidad de capital es el valor recíproco de la productividad del capital y caracteriza costo de OPF por unidad de producción.

Conclusión: En 2012, la empresa tiene un mayor costo de OPF por unidad de producción

1.4 Productividad laboral

La productividad laboral depende del nivel de automatización y mecanización de la producción, del uso de equipos de alto rendimiento con poco o ningún desperdicio. procesos tecnológicos del cumplimiento oportuno por parte del personal de sus funciones. Este indicador refleja la eficacia de la organización y el uso fuerza de trabajo. Se define como la relación entre los ingresos por ventas y el número medio de personal de producción.

Conclusión: La eficiencia en la organización y uso de la fuerza laboral es mayor en el 2012.

1.5 Relación salario-salario digno

Este indicador indica el interés de las empresas en estimular a los empleados. Cuanto mayor sea este indicador, mayor será el interés de los empleados en la eficiencia laboral y mayor será su motivación para lograr mejores resultados.

Conclusión: En 2012, el interés de los empleados por la eficiencia laboral es mayor y, en consecuencia, la motivación por lograr mejores resultados.

Los principales indicadores se presentan en forma de tabla 1.

tabla 1

|

Indicador económico |

Período de información |

Periodo anterior |

Absoluto desviación |

Relativo desviación, |

|

|

Ingresos por ventas (miles de rublos) |

|||||

|

beneficio de las ventas |

|||||

|

Costo promedio anual de OPF (mil rublos) |

|||||

|

Plantilla media trabajadores de producción (personas) |

|||||

|

Salario promedio |

|||||

|

Rentabilidad del producto, % |

|||||

|

rendimiento de los activos |

|||||

|

intensidad de capital |

|||||

|

Productividad laboral |

2. Cálculo de indicadores de la situación financiera de la empresa.

Bajo la condición financiera de la empresa se refiere a la capacidad de la empresa para financiar sus actividades. Se caracteriza por la disponibilidad de los recursos financieros necesarios para el normal funcionamiento de la empresa, la conveniencia de su colocación y la eficiencia de su uso, las relaciones financieras con otras personas jurídicas, así como la solvencia y estabilidad financiera.

En condiciones de mercado, cuando la actividad económica de la empresa y su desarrollo se realice a expensas del autofinanciamiento. y en caso de insuficiencia de recursos financieros propios, a expensas de los fondos prestados. Una característica importante es la condición financiera de la empresa. que se relaciona en gran medida con estructura general capital de la organización y su dependencia de los acreedores.

Los indicadores de la condición financiera caracterizan la estructura de activos, el nivel de atracción capital de préstamo y la capacidad de la entidad para pagar la deuda. Entre los indicadores que caracterizan la situación financiera de la organización se encuentran:

a) coeficiente de autonomía;

b) índice de estabilidad financiera;

c) ratio de financiación;

d) ratio de riesgo financiero.

2.1 Cálculo del coeficiente de autonomía

El coeficiente de autonomía muestra qué parte del capital total de la organización es propios fondos, es decir. independencia de la organización de fuentes de fondos prestadas. Cuanto mayor sea el valor de este indicador, más financieramente estable, estable e independiente de los acreedores externos es la organización.

El coeficiente de autonomía debe ser >0,5

Conclusión: tanto en el período anterior como en el que se informa, la organización es independiente de los fondos prestados y en 2012 la organización es más independiente de los fondos prestados.

2.2 Cálculo del índice de estabilidad financiera

El índice de estabilidad financiera muestra qué parte del capital total son fondos propios y fondos recibidos de fuentes sostenibles. El crecimiento de este indicador significa un aumento en la participación de los fondos propios en el financiamiento de la empresa. Si su valor es 1, significa que los propietarios financian completamente su empresa.

El índice de estabilidad financiera debe ser >0,7.

Conclusión: En 2012 la organización es más estable.

2.3 Cálculo del ratio de financiación

El coeficiente de financiación muestra qué parte de la actividad se financia con fondos propios y cuál con fondos prestados.

Conclusión: Dado que >1, el patrimonio de la empresa muestra todos los costos. La empresa más estable en 2012.

2.4 Cálculo del índice de riesgo financiero

La relación de riesgo financiero se calcula como la relación entre el capital prestado y el capital y muestra cuántos fondos prestados se atraen por 1 rublo. fondos propios invertidos en activos.

Conclusión: en 2012 la empresa es más independiente de los fondos prestados.

De acuerdo con los indicadores calculados, formamos la tabla final 2.

Tabla 2

|

Indicador económico |

Período de información |

Periodo anterior |

Desviación absoluta |

Relativo desviación |

|

|

Coeficiente de autonomía |

|||||

|

Ratio de estabilidad financiera |

|||||

|

Ratio de financiación |

|||||

|

Ratio de riesgo financiero |

2.5 Cálculo de indicadores de liquidez del balance

El saldo se considera líquido si su condición permite, debido a la venta rápida de fondos sobre el activo, mostrar pasivos a plazo sobre el pasivo. A su vez, los activos y pasivos del balance se dividen en 4 grupos:

GRUPO A1- Incluye los activos más líquidos. Consiste en efectivo e inversiones financieras a corto plazo.

GRUPO A2 - comprende los activos de realización rápida, cuya conversión en efectivo requiere un tiempo corto. Estos incluyen bienes enviados, cuentas por cobrar con un vencimiento de hasta 12 meses. La liquidez de este grupo depende de la demanda de productos y su competitividad. formas de cálculo, puntualidad del envío, etc.

GRUPO A3 - Activos de lento movimiento. Estos incluyen inventarios, trabajo en proceso, productos terminados y bienes que toman una cantidad significativa de tiempo para convertirse en efectivo.

GRUPO A4 - activos difíciles de vender. Estos incluyen activos fijos. inversiones financieras a largo plazo.

También hay 4 grupos en el lado del pasivo del balance:

GRUPO P1 - las obligaciones más urgentes que deben pagarse durante el mes en curso (cuentas por pagar)

GRUPO P2 - pasivos a mediano plazo con vencimiento de hasta 1 año (préstamos y créditos)

GRUPO P3 - pasivos a largo plazo (préstamos bancarios a largo plazo 5-10 años).

GRUPO P4 - capital social a disposición de la organización.

El saldo se considera absolutamente líquido si A1?P1, A2?P2, A3? P3, A4? P4.

Los resultados del cálculo se ingresarán en la tabla.

Tabla 3

|

Periodo anterior |

Período de información |

grupo de activos |

Periodo anterior |

Período de información |

||

2011 2012

A1> P1 A1> P1

A2>P2 A2>P2

A3> P3 A3> P3

A4< П4 А4< П4

Conclusión: El saldo se considera líquido, ya que la empresa tiene fondos suficientes para pagar las obligaciones.

1) Coeficiente liquidez actual(coeficiente de cobertura): caracteriza la evaluación general de la liquidez de los activos y muestra hasta qué punto las cuentas por pagar corrientes están garantizadas por activos corrientes. Dado que la empresa paga los pasivos a corto plazo principalmente a expensas de los activos circulantes, entonces, si los activos circulantes superan en valor a los pasivos circulantes, se considera que la empresa funciona con éxito.

Conclusión: >1, por lo tanto, la empresa cubre sus pasivos con activos circulantes. La empresa funcionó con más éxito en 2011.

2) Índice de liquidez rápida (liquidez a plazo): es un índice intermedio y muestra qué parte se puede pagar con activos corrientes menos reservas. Calculado según la fórmula:

Conclusión: De acuerdo con los índices de liquidez rápida obtenidos, la empresa funcionó de manera más eficiente en 2011.

3) Relación de liquidez absoluta: muestra qué parte de los pasivos a corto plazo se puede, si es necesario, reembolsar de inmediato. Se determina por la relación entre los activos más líquidos y los pasivos a corto plazo. Esta relación es el criterio más estricto para la solvencia de una empresa.

Conclusión: De acuerdo con los índices de liquidez absoluta obtenidos, la empresa fue más solvente en 2011.

Los cálculos de los indicadores se presentarán en la tabla 4

Tabla 4

Ya que los valores de los indicadores obtenidos son mayores. que los valores recomendados, se puede concluir que los recursos financieros de la empresa fueron utilizados de manera ineficiente.

3. Análisis de la influencia de los factores en la variación del beneficio

Calculamos la influencia de los factores:

1) Cambio en los volúmenes de ventas

Para determinar la influencia de este factor, es necesario determinar la implementación del plan en términos de volumen de ventas, con base en sus precios idénticos:

En el futuro, la ganancia planificada de las ventas debe ajustarse por % de sobrecumplimiento por volumen de ventas:

En consecuencia, el exceso de cumplimiento del plan en términos de volumen de ventas aumentó el beneficio de las ventas en 0,4 mil rublos.

2) Cambiar el rango de ventas

2-2-0.4 = -0.4 mil rublos

En consecuencia, el cambio en el rango de ventas provocó una disminución en las ganancias de 0,4 mil rublos.

3) Cambio en el costo de los bienes vendidos

4-2= +2 mil rublos

En consecuencia, el costo de los bienes vendidos en el año del informe aumentó en 2 mil rublos, reduciendo así las ganancias de las ventas en la misma cantidad.

4) Cambio en los gastos de venta

2-1= +1 mil rublos

En consecuencia, un aumento en los gastos de venta condujo a una disminución en las ganancias de ventas de 1 mil rublos.

5) Cambio en los costos de gestión

2-1= +1 mil rublos

En consecuencia, el crecimiento de los gastos de gestión en el período del informe redujo las ganancias por ventas en 1 mil rublos.

6) Cambio en los precios de los productos vendidos

9-6= +3 mil rublos

En consecuencia, el aumento de los precios de los productos en el período del informe condujo a un aumento de las ganancias por ventas de 3 mil rublos.

7) Determinar el balance de factores que influyeron en el cambio en las ganancias por ventas

0.4-0.4-2-1-1+3= -1 mil rublos

Conclusión: un cambio en los factores indicados en la tabla condujo a una disminución en las ganancias de 1 mil rublos

4. Cálculo de la competitividad de la empresa.

El análisis de la competitividad se lleva a cabo de acuerdo con los principales indicadores de la empresa. Para esto necesitas:

1) Seleccione de 3 a 5 empresas competidoras que realicen tipos de trabajo similares o produzcan productos similares;

2) Seleccione 3-5 indicadores que caractericen las actividades de la empresa;

3) Utilizando un enfoque matricial, evaluar los indicadores de competitividad;

4) Sacar conclusiones.

2. En cada fila de la tabla, dividimos los valores de los indicadores de competitividad por el valor máximo de cada fila.

3. Agregamos los indicadores por columnas:

DRSU-10: (0,625+0,06+0,44)/=0,38

DRSU-11: (1+0,05+0,59)/ 3=0,55

JSC "DRSU-12": (0.056+0.07+0.18)/3=0.102

ZAO Magistral: (0.006+1+1)/3=0.67

Conclusión intermedia: la organización ZAO "Magistral" tiene el valor máximo del indicador, en este sentido, es el más

competitivo.

4. El cálculo final de la competitividad, teniendo en cuenta la importancia de los indicadores de competitividad:

Conclusión: El método experto para evaluar la competitividad mostró que la más competitiva en un determinado nivel de significancia de los indicadores es la organización CJSC “Magistral”

5. Reservas para aumentar la competitividad y desarrollar una estrategia para asegurar la competitividad de la empresa.

Una reserva se entiende como una circunstancia esencial en algún proceso, fenómeno; una fuente de la que se extraen recursos especialmente guardados en caso de una necesidad especial para su uso. Las oportunidades potenciales para aumentar la competitividad de una empresa están asociadas con la eliminación de pérdidas irracionales de recursos disponibles y oportunidades no utilizadas en la situación del mercado, ya que estas pérdidas se deben al uso irracional de todo el potencial de la empresa en las condiciones de producción existentes. ; condiciones de un entorno particular de un mercado particular; situación socioeconómica y política del mundo y del país. Las reservas de competitividad son oportunidades desaprovechadas para aumentar la competitividad de una empresa, contenidas en la totalidad de los factores y, sobre esta base, para reducir el costo de vida del trabajo por unidad de valor creado para el consumidor.

Más grupos importantes reservas de competitividad empresarial:

Reservas para el uso de la situación del mercado;

Reservas para el uso del potencial organizativo de la empresa;

Reservas para el aprovechamiento del potencial productivo y tecnológico de la empresa;

Reservas para el uso del potencial financiero y económico de la empresa;

Reservas para el uso del potencial de personal de la empresa.

Para crear una empresa competitiva, es necesario no solo modernizar la producción y la gestión, sino también saber claramente por qué se hace esto, qué objetivo se debe lograr. Lo principal en este caso debería ser una cosa: la capacidad de determinar, usar rápida y efectivamente en

competir con sus ventajas comparativas. Todos los esfuerzos deben estar dirigidos al desarrollo de aquellos aspectos que distinguen a la empresa de competidores potenciales y reales.

El desarrollo de una estrategia de competitividad empresarial tiene dos objetivos principales:

1) distribución y uso eficiente de los recursos (estrategia interna). Se planea utilizar recursos limitados como capital, tecnología, personas. Además, se lleva a cabo la conquista de nuevos mercados y salida de mercados no deseados;

2) adaptación a las condiciones ambientales. La tarea es asegurar una adaptación efectiva a los cambios en los factores externos (cambios económicos, factores políticos, etc.).

3) segundo teoría económica Hay varios tipos de estrategias básicas:

4) - crecimiento limitado. Esta estrategia es utilizada por la mayoría de las organizaciones en industrias establecidas con tecnología estable. Con una estrategia de crecimiento limitado, los objetivos de desarrollo se establecen a partir de "logrados" y se ajustan a las condiciones cambiantes (por ejemplo, la inflación);

5) - crecimiento. Esta estrategia se usa con mayor frecuencia en empresas dinámicas con tecnología que cambia rápidamente. Se caracteriza por el establecimiento de un exceso anual significativo del nivel de desarrollo sobre el nivel de desarrollo del año anterior;

6) - estrategia de reducción o último recurso. Esta estrategia es la menos elegida por las organizaciones. Se caracteriza por establecer metas por debajo del nivel alcanzado en el pasado. Se recurre a la estrategia de reducción cuando el desempeño de la organización adquiere una tendencia constante a la baja y ninguna medida modifica esta tendencia;

7) - estrategia combinada. Esta estrategia es cualquier combinación de las estrategias discutidas: crecimiento limitado, crecimiento y contracción. La estrategia combinada es seguida con mayor frecuencia por grandes organizaciones que están activas en varias industrias.

8) Cada una de las estrategias anteriores es una estrategia básica, que a su vez tiene muchas alternativas.

Conclusión

Como resultado del trabajo del curso, la eficiencia de las actividades productivas de CJSC "Magistral" (rentabilidad de los productos, productividad del capital, productividad laboral), indicadores de la condición financiera de la empresa (coeficiente de autonomía, índice de estabilidad financiera, índice de financiamiento, índice de riesgo financiero, indicadores de liquidez de balance), se realizó un análisis de la influencia de los factores en el cambio de utilidades, se da una evaluación general de la competitividad, reservas para aumentar la competitividad y estrategias para asegurar la competitividad de la organización CJSC "Magistral " son identificados.

lista bibliografica

Porter ME Competencia. - San Petersburgo: Editorial "Williams", 2000. - 495 p.

Fatkhutdinov R.A. Competitividad de una organización en crisis: economía, marketing, gestión. -M., 2002.

Yudanov A.Yu. Competencia: teoría y práctica: Estudio.-práctica. tolerancia. - M.: Editorial GNOM y D, 2001.

Ascensores I.M. Formación y evaluación de la competitividad de bienes y servicios. - M.: Yurayt-Izdat, 2004. - 335 p.

Matantsev A. N. Estrategia, táctica y práctica del marketing. - M.: Abogado, 2002. - 378 p.

Marketing en la construcción./Ed. ES. Stepanova, V.Ya. Shaitanova - M.: UNITI, 2004. - 375 p.

Métodos de análisis financiero / A.D. Sheremet, RS Saifulín. - M.: INFRA-M, 1996. - 176 p.

Alojado en Allbest.ru

...Documentos similares

Lectura de los activos y pasivos del balance. Análisis de liquidez y estabilidad financiera de la empresa. Cálculo de indicadores faltantes, evaluación de su dinámica. Evaluación de la influencia de los factores en la variación del beneficio neto. Cálculo y análisis de indicadores de rentabilidad.

trabajo de control, añadido el 11/03/2015

Análisis de la influencia de los factores en el cambio en el rendimiento de los activos utilizados en la producción de recursos materiales, el volumen de productos fabricados, el fondo de salarios. Una evaluación integral del trabajo de las tiendas de la empresa, utilizando los métodos de sumas, coeficientes, sumas de lugares.

trabajo de control, añadido el 23/01/2011

Base de información de análisis financiero. Evaluación de la estabilidad financiera de Valentina LLC: índice de solvencia, evaluación de la formación y distribución de utilidades y rentabilidad. Las direcciones principales de mejorar la condición financiera de la empresa.

tesis, agregada el 28/12/2010

una breve descripción de SRL "Remput" Análisis de la dinámica del beneficio antes de impuestos. La influencia de factores individuales en el cambio en las ganancias por ventas. Dinámica de rentabilidad de los activos productivos. Análisis de indicadores de estabilidad financiera, solvencia.

prueba, añadido el 20/03/2012

Cálculo del indicador de trabajo para una industria condicional, incluidos los indicadores de productividad laboral para cada empresa y la industria en su conjunto, la influencia de varios factores en este indicador. Análisis de los fenómenos económicos según indicadores-evaluaciones de la influencia de los factores.

prueba, agregada el 22/04/2014

Productividad laboral y rentabilidad del producto. Índices de estacionalidad de los ingresos al presupuesto. Estructura y causas de la mortalidad. El nivel de la productividad general del capital de la industria. Ingresos nominales, disponibles y reales de la población. El cambio absoluto en el monto de los costos.

prueba, añadido el 20/12/2010

Influencia de los factores económicos en el coste de los productos, obras y servicios. Análisis de la influencia de factores de primer y segundo nivel en la variación de la productividad del capital. Análisis de la actividad comercial de la empresa en términos de facturación y rentabilidad.

prueba, añadido el 01/09/2010

La tarea es determinar la influencia del factor de cambio en la ganancia promedio y la tasa impositiva. Encontrar el coeficiente de correlación. Determinación del coeficiente de reposición de los parados y de la tasa de paro. Cambio en la productividad laboral debido al rendimiento de los activos.

trabajo de control, añadido el 21/10/2010

Determinación de la influencia de los factores en el indicador efectivo del costo de las materias primas consumidas por el método de las diferencias relativas. Determinación del coeficiente de autonomía y estabilidad financiera. La elección del surtido, en el que es posible obtener el mayor beneficio.

prueba, añadido el 27/04/2010

Determinación de la influencia del grado de utilización del tiempo de trabajo en la variación del volumen de producción. Análisis de la relación entre la productividad laboral y el promedio. salarios. Cálculo de la influencia de los factores en la producción de un trabajador. Análisis de beneficio y rentabilidad.

Al evaluar el nivel de competitividad de las empresas de construcción, las siguientes tareas deben resolverse de manera consistente:

- 1. Formulación del objetivo final de evaluar la competitividad de las empresas constructoras;

- 2. Formación de criterios (indicadores) para evaluar la competitividad;

- 3. Recopilación de información primaria necesaria para la evaluación;

- 4. Cálculo del nivel actual (calificación) de la competitividad de las empresas de construcción;

- 5. Determinar los patrones de cambios en la competitividad de la empresa en el período de estudio;

- 6. Identificación de "puntos débiles" que reducen la competitividad de la empresa;

- 7. Determinación de rumbos y reservas para incrementar la competitividad del objeto de estudio;

- 8. Realización práctica de las actividades previstas.

El objetivo final de evaluar la competitividad de las empresas constructoras puede ser diferente. De acuerdo con el objetivo, las tareas que deben resolverse para lograr el objetivo también cambiarán. Estos pueden incluir: determinar la calificación de competitividad compañía de construcción para identificar la participación que ocupa en el mercado; identificación de "puntos débiles" de la empresa, para mejorar los indicadores identificados; comparación de las actividades de la empresa con el "principal competidor".

De acuerdo con los objetivos del estudio, la evaluación de la competitividad de una empresa constructora puede determinarse a partir de un determinado momento (evaluación del estado estático de competitividad), así como durante un determinado período de tiempo (evaluación de competitividad en dinámica). Según el grado de detalle del estudio, la evaluación de la competitividad puede realizarse de forma superficial (según varios indicadores generalizadores disponibles), o de forma detallada (según todos los indicadores de la actividad de una entidad económica). La elección de los métodos para evaluar la competitividad de una empresa depende principalmente de las tareas a las que se enfrenta el estudio. A menudo se utiliza la opción cuando se utilizan varios métodos para evaluar la competitividad a la vez, formando así una evaluación integral de la competitividad. Se señaló anteriormente que existen muchos enfoques metodológicos y metodológicos para evaluar la competitividad de las empresas de construcción, pero el problema de desarrollar una metodología y un aparato analítico para construir modelos sigue siendo relevante.

Después de determinar los objetivos del estudio y elegir herramientas metodológicas para evaluar la competitividad de las empresas de construcción, los investigadores se enfrentan al problema de formar indicadores (criterios) de competitividad.

La formación de indicadores de competitividad en este estudio se refiere a su creación, organización, agrupación y determinación de métodos de cálculo (fórmulas). En la acción de varios indicadores (criterios) que forman la competitividad de una empresa de construcción, aparecen como su características distintivas, y características de la empresa constructora y productos de construcción.

En la literatura científica, como herramienta principal para identificar (desarrollar) indicadores de competitividad, se utiliza un enfoque que combina varios elementos de parámetros de oferta y demanda, análisis ambiente competitivo(competidores), indicadores de producción y financieros.

Al realizar una evaluación práctica de la competitividad de las empresas de construcción, un investigador que desarrolle indicadores de competitividad debe tener en cuenta los siguientes factores: características de los productos y empresas de construcción; las especificidades del mercado en el que actúan la empresa investigada y sus competidores; el propósito del estudio de la competitividad (los objetivos principales del estudio se dan arriba).

Al determinar el índice de competitividad, para identificar el lugar que ocupa una empresa en el mercado, el investigador puede encontrar dificultades asociadas con la disponibilidad limitada de los datos necesarios sobre el volumen total de ventas en cada segmento y la información sobre el volumen de ventas de la competidores principales. Para determinar la cuota de mercado, las agencias de marketing global ofrecen 10 métodos principales:

- 1. Auditoría minorista: medir la participación relativa de las ventas de varios productos utilizando datos de ventas de una muestra representativa de tiendas minoristas.

- 2. Panel de consumidores diarios: utilizando una muestra constante de encuestados (panel), con la ayuda de un diario (registros + cheques y recibos) se registran todas las compras realizadas por los participantes del panel. Los datos obtenidos se traducen en cuotas relativas de ventas de bienes - cuotas de mercado.

- 3. El panel del escáner es similar al método anterior, excepto por el método de fijación de compras. En este caso, a los encuestados se les entrega una tarjeta de identificación (o se utiliza la tarjeta de crédito del encuestado).

- 4. Encuesta de preferencias: se pregunta directamente a los encuestados qué productos y con qué frecuencia compran; la frecuencia de las compras se multiplica por la compra promedio.

- 5. Encuesta de preferencias por pares: se comparan pares de marcas, de las cuales el encuestado debe elegir una.

- 6. Espiar al personal de los competidores: conociendo aproximadamente la productividad del trabajo en la industria y el número de trabajadores empleados en la producción de los principales competidores, uno puede estimar los volúmenes de producción de los competidores multiplicando la productividad laboral por el número de trabajadores.

- 7. Espionaje de materias primas: conociendo el costo de las materias primas por unidad de producción y el volumen de compras de materias primas por parte de los competidores, es posible estimar los volúmenes de producción de los competidores dividiendo el volumen de compras de materias primas por el costo de materias primas por 1 unidad de producción.

- 8. Espionaje en la disposición de material de desecho - Conociendo el rendimiento promedio de material de desecho por unidad de producto y los volúmenes de desechos industriales de los competidores, es posible calcular el volumen de producción de los competidores dividiendo el volumen de desechos industriales entre los desechos por unidad de producto.

- 9. Espionaje directo: averiguar el volumen de producción de los competidores.

- 10. Espionaje fiscal - obtención de datos clasificados de las autoridades fiscales. En realidades domésticas, es de poca utilidad, ya que la inspección de impuestos no siempre conoce toda la verdad.

Sobre la base de la esencia de los métodos presentados anteriormente, los indicadores (grupos de indicadores) de competitividad se forman fácilmente.

Antes de la formación de indicadores (criterios) de competitividad, es recomendable jerarquizarlos para identificar las características de clasificación más significativas. Por ejemplo, dichos indicadores pueden clasificarse según el alcance de su manifestación (financiero, industrial, de mercado, etc.), según las etapas del ciclo de vida de los productos fabricados (operativo, constructivo, tecnológico, etc.).

Al determinar los "cuellos de botella de la empresa", así como para mejorar los indicadores identificados, por regla general, se forman agrupaciones complejas (clasificaciones) de indicadores de competitividad. En este caso, por regla general, se cubren todos los aspectos de la actividad de la empresa: indicadores de producción, financieros y de servicio.

Para comparar las actividades de una empresa con sus principales competidores, se puede utilizar cualquiera de los métodos y clasificaciones enumerados anteriormente. Al mismo tiempo, la elección de los indicadores, por regla general, depende de la información que la empresa en estudio pueda obtener sobre sus competidores.

Una vez determinado el conjunto de indicadores de competitividad estudiados, el objeto de estudio pasa a la siguiente etapa: la recopilación de la información necesaria para la evaluación.

La integridad y confiabilidad de la información recopilada sirve como garantía para la objetividad de las conclusiones sobre la competitividad de los objetos en consideración. Esencialmente, se trata de inteligencia competitiva.

Cada empresa debe pensar en la organización de un sistema para recopilar información sobre los competidores, cuidar su efectividad. Cada empleado de la empresa no solo debe comprender, servir y esforzarse por satisfacer a los clientes, sino que debe estar interesado en obtener información sobre las acciones de los competidores y transferirla a las autoridades o a un equipo interdisciplinario especialmente formado. Por lo general, hay cuatro pasos involucrados en la construcción de un sistema de vigilancia competitivo:

- Creación del sistema. El primer paso es definir vital especies importantes información competitiva, identificación de sus fuentes y designación del responsable del sistema ( este escenario implementado al establecer los objetivos del estudio anterior).

- Recopilación de datos. Los datos se recopilan de forma continua en el "campo" (personal de ventas, canales de distribución, proveedores), provienen de los empleados de los competidores. Aunque las técnicas de recopilación de información propuestas son completamente legales, algunas técnicas son éticamente cuestionables.

- Evaluación y análisis de la información. Se verifica la validez y confiabilidad de los datos, se interpretan y sistematizan.

- Difusión de información y respuestas. La información clave se envía a las personas autorizadas apropiadas o en respuesta a las solicitudes de los gerentes.

Los gerentes de la empresa con un sistema de seguimiento organizado reciben información oportuna sobre los competidores a través de boletines especiales, hojas informativas e informes 1 . Los gerentes también pueden contactar al Departamento de Vigilancia cuando necesitan ayuda para evaluar el movimiento inesperado de un competidor, necesitan información sobre las fortalezas y debilidades de un competidor, o cuando quieren discutir la posible reacción de un competidor a ciertos movimientos de la compañía. En las empresas pequeñas que no tienen la capacidad de crear un servicio de vigilancia de la competencia, se deben designar empleados para analizar las acciones de los principales competidores, de modo que cualquier gerente que necesite información relevante pueda comunicarse con un experto interno en cualquier momento. Un sistema de seguimiento de la competencia bien organizado facilita el desarrollo de la estrategia competitiva de una empresa. Además, el análisis del valor percibido por el cliente puede ser muy efectivo para identificar las fortalezas y debilidades de una empresa en relación con sus competidores.

Después de recopilar información primaria, se determina el nivel actual (calificación) de la competitividad del objeto de investigación. Existen muchos métodos y pautas para evaluar la competitividad de las empresas de construcción, cuyo estudio se llevará a cabo en el siguiente párrafo de este estudio. Aquí notamos que, en contraste con el concepto de competitividad, nivel (calificación) la competitividad puede definirse claramente.

La determinación del nivel (calificación) de competitividad (la elección de métodos y disposiciones metodológicas para evaluar la competitividad) debe basarse en las metas y objetivos establecidos para dicha evaluación, los indicadores formados (criterios) de competitividad, así como el volumen y la calidad. de la información recopilada necesaria para tal evaluación. En algunos casos, la evaluación del nivel (calificación) de competitividad se puede llevar a cabo utilizando varios métodos (por regla general, esto solo es posible en el caso de una gran cantidad de información disponible sobre los competidores).

Los resultados de la evaluación deben centrarse en resolver tareas posteriores, es decir. identificar patrones de cambios en la competitividad, identificar cuellos de botella, etc.

Determinar los patrones de cambios en la competitividad de una empresa en el período de estudio debería revelar la dinámica de la calificación de competitividad. La correcta determinación de las causas de los cambios en el nivel de competitividad permite a la dirección de la empresa desarrollar decisiones de gestión acertadas.

Al mismo tiempo, incluso la dinámica positiva de cambios en el nivel de competitividad puede no siempre significar perspectivas favorables para la empresa a corto y largo plazo. Por lo tanto, el siguiente paso para determinar el nivel de competitividad de una empresa constructora debe ser identificar los "cuellos de botella" que reducen la competitividad de la empresa.

Parece obvio que la valoración de la competitividad de una empresa constructora es necesaria y se realiza no tanto para determinar algún indicador numérico o valor, sino para identificar sus ventajas y desventajas en términos de competitividad en el mercado ocupado, eliminación de este último. y desarrollo del primero.

En primer lugar, la fiabilidad de dicho estudio depende de la metodología elegida para evaluar la competitividad. Ya se ha señalado anteriormente que hay muchos métodos de este tipo. Pero para identificar "cuellos de botella", en primer lugar, se deben utilizar métodos multifactoriales y disposiciones metodológicas.

Con la ayuda de tales métodos, en primer lugar, es necesario localizar las causas de la baja competitividad. La eliminación de tales causas es el objetivo principal de evaluar la competitividad de las empresas de construcción.

De suma importancia es la objetividad de la evaluación del nivel de competitividad obtenido, que se puede lograr a través de Buena elección métodos y técnicas para evaluar la competitividad, así como la confiabilidad de la información obtenida en el tercer nivel.

Luego de identificadas las debilidades de la empresa que le impiden tomar una fuerte posición competitiva en el mercado, se está implementando la etapa más importante: determinar las direcciones y reservas para aumentar la competitividad del objeto de estudio.

Esta etapa se puede dividir en varias subetapas:

- 1. Determinación de direcciones para aumentar la competitividad de la empresa (basado en la identificación anterior de "cuellos de botella");

- 2. Evaluación de las reservas existentes de la empresa y la posibilidad de atraerlas desde el exterior; 3. Desarrollo de un plan para mejorar la competitividad del objeto de investigación.

Echemos un vistazo más de cerca a cada uno de estos sub-pasos.

Las direcciones organizacionales para aumentar la competitividad del objeto de estudio incluyen:

- influencia directa en el consumidor a través de métodos de marketing;

- mejorar la calidad de los productos fabricados y sus características técnicas, teniendo en cuenta los requisitos de los consumidores y las propuestas de los competidores;

- reducción en el costo de los productos manufacturados;

- orientación de la empresa a la producción de productos;

- diferenciación de la producción para la producción de nuevos bienes y servicios;

- propuesta de nuevas áreas para el uso de productos manufacturados;

- cambio en el sistema de incentivos a proveedores. Mejorar el sistema de servicio postventa de los bienes vendidos.

Las direcciones enumeradas no son exhaustivas y pueden complementarse según la naturaleza de los "cuellos de botella" identificados en la etapa anterior de evaluación de la competitividad de la empresa. Además, todas las medidas pueden recomendarse para su uso tanto individualmente como en sus diversas combinaciones.

Después de la primera subetapa (determinar las direcciones para aumentar la competitividad de la empresa), es necesario determinar las posibilidades y la implementación disponible para el objeto de estudio, en primer lugar, estamos hablando de la disponibilidad de los recursos necesarios.

En general, todas las reservas para aumentar la competitividad de una empresa se pueden clasificar en cinco grandes grupos: reservas de personal; aprovechar las condiciones favorables del mercado; potencial organizativo y de gestión de la empresa; capacidades productivas y tecnológicas de la empresa; reservas financieras-inversiones-económicas de la empresa.

Bajo reservas de personal, en primer lugar, debe entenderse como un aumento en la productividad del personal de la organización, ya que con un alto nivel de fabricabilidad existente industria de construccion siempre hay oportunidades para una mejora cualitativa en el uso del tiempo de trabajo al mejorar las habilidades del personal y reducir las pérdidas productivas y no productivas del tiempo de trabajo.

El aprovechamiento de una situación de mercado favorable implica una pronta respuesta de la empresa ante el surgimiento de nuevos beneficios fiscales; reservas para recibir subsidios, inversiones, subsidios, créditos y préstamos del Estado; seguros de determinadas actividades de riesgo; contabilidad y uso de la legislación y Sistema regulatorio. Este grupo las reservas en primer lugar deben ser identificadas por el servicio de marketing de la empresa.

El potencial organizativo y de gestión de una empresa se entiende como la posibilidad de utilizar sus reservas científicas y técnicas, que le permiten resistir las innovaciones que aparecen en el mercado, así como otros aspectos ajenos al precio de las actividades de la empresa.

La producción y las capacidades tecnológicas de una empresa están determinadas por el uso de los principales medios de producción de mano de obra disponibles para ella. El alto nivel de desarrollo del mercado en los países desarrollados industrial y tecnológicamente ha llevado al hecho de que una empresa no puede obtener ventajas competitivas significativas debido solo a factores materiales y financieros debido a su disponibilidad general fundamental.

Las reservas financieras, de inversión y económicas de la empresa, en primer lugar, deben garantizar el cumplimiento de los grupos de reservas anteriores para aumentar la competitividad de la empresa. Aquí, en primer lugar, se debe evaluar la estabilidad financiera de la empresa, la disponibilidad de fondos propios libres, así como la posibilidad de atraer inversiones y recursos crediticios.

Después de determinar las direcciones para aumentar la competitividad de la empresa e identificar los recursos disponibles para su implementación, se desarrolla un plan para aumentar la competitividad de la empresa. Dicho plan debe elaborarse con un grado de precisión que sea compatible con la incertidumbre de las actividades futuras, tanto del objeto de estudio como de sus competidores. Al mismo tiempo, aumentar la competitividad puede considerarse una tarea sistémica, lo que implica la complejidad de su implementación. El contenido del plan debe incluir los siguientes elementos:

- 1. Descripción de problemas específicos y orientaciones para su solución.

- 2. Fuentes de financiación de las actividades desarrolladas.

- 3. Calendario cronograma para la ejecución de los trabajos previstos.

- 4. Indicadores de consecución de las metas y objetivos fijados.

Esencialmente, un plan de competitividad es plan de negocios, las características y métodos de compilación que son ampliamente considerados en la literatura científica nacional y extranjera, por lo tanto, en el marco de este trabajo, el autor no ve ninguna razón para centrarse en este problema.

La etapa final en la evaluación de la competitividad de una empresa es la implementación práctica de medidas para mejorarla. Después de la implementación del plan planificado, es necesario volver a evaluar la competitividad de la empresa para identificar el efecto obtenido. Y esto plantea la cuestión de la necesidad regular evaluar la competitividad de una empresa, ya que solo estudiándola en dinámica, se puede hablar de asegurar la competitividad. La secuencia desarrollada para evaluar la competitividad de una empresa se puede representar como un diagrama conceptual (Fig. 71).

4.1. Justificación de la elección de objetos de evaluación y análisis de la competitividad de la empresa.

Supongamos que nos enfrentamos a la tarea de evaluar y analizar la competitividad de Building Materials LLC (en adelante, también denominada Empresa Investigada).

Breve descripción de la empresa objeto de estudio

LLC "Materiales de construcción" está registrada y opera exclusivamente en la ciudad de N. La actividad principal es la producción y venta de materiales de construcción. La plantilla media es de 175 personas. El emprendimiento cuenta con tres divisiones estructurales que producen ladrillos, mezclas secas y ferretería, respectivamente. Las subdivisiones de producción están ubicadas en las cercanías de la ciudad de N. Los productos terminados se entregan al almacén central de la empresa, ubicado en la ciudad de N. La venta de estos productos la realiza un solo departamento de ventas de Building Materials LLC. La empresa también cuenta con una sola cuenta de liquidación, contabilidad y otros órganos de gestión central.

Como se señaló en las secciones anteriores, la competitividad no es una propiedad inmanente, objetivamente inherente de un objeto, sino que encuentra su expresión solo en un entorno competitivo (en comparación con los competidores). En consecuencia, el valor del indicador de competitividad de una empresa, calculado en relación con algunos competidores, puede diferir significativamente del valor del mismo indicador, calculado en comparación con otros competidores. Así, la evaluación de la competitividad de una entidad económica debe estar precedida por un análisis de la situación competitiva en el mercado, justificando una adecuada elección de los objetos de comparación (empresas competidoras).

La esencia de esta elección es aceptar como objeto de comparación aquellas empresas que compiten en mayor medida con la entidad económica en estudio. Aquí, las opciones obvias para seleccionar objetos de comparación son las siguientes.

Segmentación de mercado

En este caso, estamos hablando del hecho de que las empresas competidoras deben operar en el mismo mercado, competir entre sí. De lo contrario, la comparación pierde todo significado económico (y matemático). En particular, no tiene sentido comparar competidores que están a una distancia considerable entre sí y (o) que venden productos a diferentes clientes.

Gama de productos

Las empresas que producen y (o) venden bienes competidores (obras, servicios) están sujetas a comparación. No utilizamos deliberadamente el término productos "similares" ("similares"). En algunos casos, los principales son competidores que no ofrecen productos similares sino intercambiables. La comparación con estos puede ser de particular importancia.

Escala de competidores

No es apropiado comparar empresas cuyos volúmenes de ventas difieren en órdenes de magnitud. comparar empresario individual, brindando servicios para la reparación y confección de zapatos, con una fábrica de zapatos, no tiene sentido. Notamos, sin embargo, que el significado aparecerá al comparar una fábrica de calzado con indicadores agregados de cientos de empresarios.

Hacemos hincapié en que los parámetros enumerados para elegir empresas competidoras no son dogmáticos. Dependiendo de los objetivos de la evaluación y análisis de la competitividad de la empresa, se permite cualquier composición de competidores. Lo principal es que esta elección debe ser consciente y justificada.

Entonces, volvamos a Building Materials LLC.

La primera restricción a la elección de objetos de comparación es la implementación de actividades en el mercado de materiales de construcción de la ciudad N. A continuación, es necesario seleccionar competidores de acuerdo con los requisitos de comparabilidad de la gama y la escala.

La tabla contiene datos sobre las empresas que operan en el mercado de materiales de construcción de la ciudad N (según los datos del último año de informe).

| Nº p/p | Nombre del Negocio | Rango | Canales de venta | Ingresos, mil rublos. |

| 1 | JSC "Metizy" | hardware | mayoristas grandes y pequeños | 57 643 |

| 2 | LLC "Mezclas de construcción" | mezclas de construcción | pequeña venta al por mayor | 37 421 |

| 3 | CJSC "Bloques de pared" | bloques de pared, mezclas de construcción |

mayoristas grandes y pequeños | 294 031 |

| 4 | JSC "Electroizdeliya" | accesorios electricos | mayoristas grandes y pequeños | 108 195 |

| 5 | OJSC "Khimreaktivy" | barnices y pinturas | mayoristas grandes y pequeños | 75 832 |

| 6 | SRL "Metiznaya artel" | hardware | pequeño mayoreo y menudeo | 18 490 |

| 7 | CJSC "Fábrica de ladrillos" | ladrillos | mayoristas grandes y pequeños | 96 368 |

| 8 | JSC "Stroysnabkomplekt" | cualquier material de construcción | mayoristas grandes y pequeños, red minorista |

476 530 |

| 9 | SRL "Stroitel" | cualquier material de construcción | red minorista | 26 388 |

| 10 | Bloques de escoria LLC | bloques de pared | pequeña venta al por mayor | 22 436 |

| 11 | LLC "Materiales de construcción" (Empresa de investigación) |

ladrillos, hardware, mezclas de construcción |

mayoristas grandes y pequeños | 254 982 |

| 12 | Otras empresas | ladrillos, hardware, mezclas de construcción |

pequeño mayoreo y menudeo | 24 923 |

| Total del mercado de materiales de construcción | 1 493 239 | |||

Los resultados de los cálculos muestran que el bajo nivel de competitividad de la empresa en estudio, que se desarrolló en 2009, se define como baja eficiencia proceso de producción, y posicionamiento insatisfactorio en el mercado: ambos coeficientes que caracterizan la influencia de las fuentes de competitividad en la formación del nivel global de competitividad están por debajo de uno. Así, el valor del índice de eficiencia operativa en 2009 fue de 0,894; posicionamiento estratégico - 0,905.

Un análisis de la dinámica de los coeficientes de eficiencia operativa y posicionamiento estratégico nos permite afirmar que en el período 2006 a 2009. el índice de eficiencia operativa disminuyó de 1,083 a 0,894 (un 17,5%), el índice de posicionamiento estratégico disminuyó de 1,032 a 0,905 (un 12,3%). Así, la dinámica negativa del nivel de competitividad de Building Materials LLC, que se viene observando desde 2007, se debe a una disminución en los indicadores de ambas fuentes de competitividad.

Pasemos al análisis de la competitividad de la empresa objeto de estudio en el contexto de los objetos de comparación (indicadores Ko– relación de eficiencia actividad económica de la empresa en estudio y Kansas- coeficiente de eficiencia de la actividad económica según la Muestra según los datos), lo que permitirá localizar los factores de la dinámica de la competitividad de la empresa en términos del lugar de su ocurrencia: la entidad económica analizada o los competidores.

La estimación de los valores actuales de los coeficientes de eficiencia de la actividad económica nos permite concluir que el bajo nivel de competitividad de Building Materials LLC en el año 2009 se debe a la muy baja eficiencia de su actividad económica. Así, el valor de este indicador en 2009 sólo supera ligeramente la unidad y asciende a 1,020. En cuanto a la muestra de competidores, observamos que el indicador agregado correspondiente se encuentra en un nivel alto y asciende a 1.261.

Un análisis de la dinámica de los coeficientes considerados muestra que la disminución de la competitividad de la empresa en estudio en 2007-2009. causado por una disminución significativa en la eficiencia de sus actividades económicas (en un 16,0% en comparación con el nivel de 2006) con la creciente eficiencia de las actividades económicas de los competidores (se observó un aumento significativo en un 16,1% durante el período especificado). Cabe señalar que no revelamos un aumento en la eficiencia de las actividades económicas de los competidores.

En la siguiente etapa, realizaremos un análisis factorial de la dinámica de la competitividad de la empresa en estudio en el contexto de los indicadores de actividad económica. Aceptamos la expresión (3.2.13) como un modelo matemático de análisis factorial.

El valor máximo del nivel de competitividad de Building Materials LLC se observa en 2006. Tomamos el año especificado como base de comparación y llevamos a cabo la comparación. indicadores actuales actividad económica ( r y I) con los básicos (los propios indicadores ya han sido calculados anteriormente, en el transcurso de ). Para los indicadores del Competidor ( R y Es), se determinan tasas de crecimiento "inversas", es decir, los valores de 2006 se refieren a los valores actuales. Los resultados del cálculo se presentan a continuación.

| Indicador | Año | Crecimiento | Tasa de crecimiento, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| vi | 0,979 | 1,072 | -0,093 | -8,7 |

| R* | 1,166 | 1,046 | -0,120 | -10,3 |

| v es * | 1,081 | 1,038 | -0,043 | -4,0 |

| k | 0,809 | 1,118 | -0,309 | -27,7 |

Los resultados del análisis factorial permiten afirmar que la disminución del nivel de competitividad de la Empresa en estudio (en un 27,7%) se debe a la disminución de su eficiencia operativa (en un 8,0%), la dinámica negativa de sus volúmenes de ventas (en un 8,7 %), y también (¡en gran medida!) el crecimiento de la eficiencia operativa de los competidores (en un 10,3 %). El crecimiento en los volúmenes de ventas de los competidores incidió levemente negativamente en la disminución del nivel de competitividad de la entidad económica analizada (4,0%).

Prestemos atención nuevamente al hecho de que, según los resultados del análisis factorial, en contraste con , la caída en el nivel de competitividad de Building Materials LLC se debe no solo a una disminución en el desempeño de la Empresa en estudio, pero también en gran medida - una mejora en el desempeño de los competidores (en particular, la eficiencia operativa en la muestra).

Así, la valoración y análisis de la competitividad en comparación con los indicadores de la industria permite confirmar conclusiones desfavorables sobre el bajo nivel de competitividad de la entidad económica analizada.

Además, si antes llegamos a la conclusión de que la disminución en el nivel de competitividad de Building Materials LLC se debió principalmente al deterioro de los resultados de la propia empresa investigada, ahora nos vemos obligados a afirmar que esto está sucediendo en el contexto de la mejora del rendimiento. de competidores Entonces, si la empresa Investigada desde 2006 ha estado "pisoteando" en términos de la cantidad de ingresos alrededor de 250 mil rublos. por año, habiendo aumentado esta cifra en solo un 5% durante cuatro años (de 243,951 a 254,982 mil de rublos), el grupo de principales competidores de la industria aumentó los ingresos en un 60% durante el período especificado (de 602,358 a 961,993 mil rublos). Al mismo tiempo, la rentabilidad de la producción (eficiencia operativa) de LLC "Materiales de construcción" en 2009 disminuyó al 4,2%, mientras que el mismo indicador para la muestra aumentó al 16,6% en 2009.

Lo anterior agudiza significativamente la valoración negativa de la dinámica negativa del nivel de competitividad de la Empresa en estudio y enfatiza una vez más la urgente necesidad de desarrollar e implementar medidas para incrementar su competitividad.

Entre las direcciones para un análisis más detallado de los indicadores de competitividad de la empresa en estudio, debe tenerse en cuenta la descomposición analítica del coeficiente de competitividad en el contexto de centros de actividad separados, así como el coeficiente de eficiencia operativa, en el contexto de los componentes de costo. .

4.4. Análisis de competitividad empresarial

A los efectos de un análisis en profundidad de la competitividad de Building Materials LLC y la identificación de reservas para su aumento, se propone además realizar una expansión analítica del coeficiente de competitividad de la empresa en estudio (en comparación con los indicadores de la industria) de acuerdo con los algoritmos propuestos anteriormente.

En primer lugar, es necesario determinar las direcciones y la secuencia de la descomposición analítica que se está realizando. A tal fin, que más del 60% de los ingresos de la Empresa Investigada del último año de referencia provinieron de la producción y venta de ladrillos; alrededor del 25% - hardware; 15% - mezclas de construcción secas. Se propone aceptar estos tipos de producción como "centros de actividad", en cuyo contexto se realizará la descomposición analítica. En base a esto, es lógico definir CJSC "Planta de ladrillos" como los centros de actividad correspondientes (en comparación con la producción de ladrillos), CJSC "Metizy" (en comparación con la producción de hardware) y LLC "Mezclas de construcción" ( en comparación con la producción de mezclas de construcción).

Por lo tanto, se propone que el análisis del nivel de competitividad de Building Materials LLC para 2009 se realice primero en el contexto de centros de actividad separados ( divisiones estructurales por tipos de productos), y luego realizar una descomposición analítica del coeficiente de eficiencia operativa en relación con las unidades "problema". Para analizar el coeficiente de competitividad en el contexto de centros de actividad separados, necesitamos los siguientes datos iniciales.

Para la empresa investigada:

(mil rublos.)

| Año | Ingresos | Gastos | Beneficio neto | |

| ladrillos | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Hardware | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Mezclas de construcción | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Total para materiales de construcción LLC | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

La falta de rentabilidad de la división de producción de ladrillos llama la atención de inmediato. Parecería que aquí, incluso sin ningún análisis, está claro qué divisiones reducen la competitividad de la empresa. Sin embargo, como señalamos anteriormente, la gerencia de Stroitelnye Materialy LLC está convencida de que las pérdidas y la disminución de las ventas son de carácter temporal, son consecuencia de la crisis económica mundial y se observan en todos los fabricantes de ladrillos. Bueno, veamos cómo les va a los competidores.

(mil rublos.)

| Centro de actividades separado | Año | Ingresos | Gastos | Beneficio neto |

| CJSC "Fábrica de ladrillos" | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| JSC "Metizy" | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| LLC "Mezclas de construcción" | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Otros competidores | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Muestra total | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Prestemos atención al hecho de que la participación total de los ingresos de estos competidores para 2009 no supera el 20% de los ingresos de la muestra. ¿Qué tan correcta es tal elección? En nuestro caso, la validez de la comparativa, además de la similitud de la gama, está asegurada por el hecho de que los principales indicadores técnicos y económicos (rentabilidad y dinámica de los volúmenes de venta) de los competidores seleccionados para la comparación son ligeramente superiores a los promedio de la muestra.

Con base en los datos iniciales, calculamos indicadores de competitividad en el contexto de centros de actividad separados. El cálculo de la competitividad de cada centro de actividad por separado en comparación con el competidor correspondiente de la muestra se realiza de la misma manera que se hizo. Los resultados del cálculo se resumen en la siguiente tabla.

| Centro de actividades separado | Indicadores | ||||

| k r l | k yo l | K o l | K sl | Kl | |

| ladrillos | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Hardware | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Mezclas de construcción | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| En general, LLC "Materiales de construcción" * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

Para mayor claridad, los resultados del cálculo se presentan en forma de diagrama.

Aquí hay una tabla de coeficientes de ponderación. Yl y Alabama(según las expresiones (3.3.12) y (3.3.16) respectivamente). Para aquellos que encuentran que las fórmulas anteriores son complejas y los cálculos correspondientes consumen mucho tiempo, nos apresuramos a asegurarles que no es necesario realizarlos. Estos cálculos no tienen valor informativo desde el punto de vista del análisis de la competitividad de una empresa. Los coeficientes de ponderación indicados se dan a título de referencia únicamente como confirmación matemática de la exactitud de la descomposición del indicador inicial de la competitividad de la empresa.

| Centro de actividades separado | Indicadores | |||

| Yl | Alabama | Yl X Alabama | Yl X Alabama X Kl | |

| ladrillos | 0,668 | 1,070 | 0,715 | 0,503 |

| Hardware | 0,214 | 0,899 | 0,192 | 0,194 |

| Mezclas de construcción | 0,123 | 0,903 | 0,111 | 0,113 |

| Total para materiales de construcción LLC ( A= ∑ Yl X Alabama X Kl) | 0,809 | |||

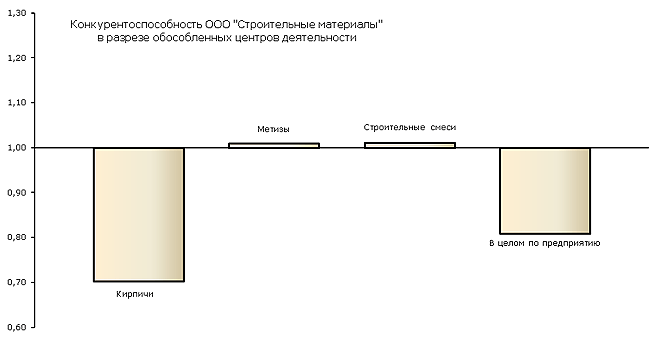

Analizando los resultados obtenidos, podemos concluir que la competitividad de las unidades productoras de ferretería y mezclas para la construcción ha nivel promedio(poco más de uno). En cuanto a la producción de ladrillos, el coeficiente de competitividad de esta división es de solo 0,703, lo que indica su muy baja competitividad. Se puede argumentar que el bajo nivel de competitividad de Building Materials LLC, revelado, se debe al desempeño extremadamente débil de la unidad de producción de ladrillos.

Nótese que los valores tanto del índice de eficiencia operativa (0,831) como del índice de posicionamiento estratégico (0,846) son insatisfactorios. Los valores bajos de estos coeficientes indican un rezago fundamental frente a los competidores en ambas fuentes de competitividad: la división de ladrillos en 2009 recibió pérdidas y mostró una disminución en los volúmenes de producción. Al mismo tiempo, el análisis de la competitividad del centro de actividad separado considerado en el contexto de los objetos de comparación muestra que el bajo coeficiente de actividad económica de la unidad de producción de ladrillos (0,892) tiene lugar en el contexto de un coeficiente de actividad relativamente alto. actividad económica de la CJSC “Planta de Ladrillos” (1.270), lo que vuelve a enfatizar la gravedad de las situaciones actuales.

Es obvio que la versión de la dirección de la Empresa Investigada antes mencionada de que la crisis afectó a todos los productores de ladrillos no encuentra su confirmación. Ahora es obvio que la crisis afectó principalmente el desempeño de las empresas no competitivas. Eso, desafortunadamente, resultó ser nuestra empresa.

Entonces, la baja competitividad de Building Materials LLC es el resultado de pérdidas y una disminución en los volúmenes de ventas de la unidad de producción de ladrillos. Por lo tanto, es posible aumentar la competitividad de la Empresa Investigada al llevar a cabo medidas anticrisis en relación con la división especificada.

Para identificar las razones de la baja rentabilidad de la producción, es necesario analizar el índice de eficiencia operativa de la unidad "problema" en el contexto de los componentes de costo. Aclaremos que como componentes del costo se puede utilizar cualquier clasificación de costos: por elementos de costo, por partidas de costo; o, según el objeto del análisis, otra agrupación de costes.

En nuestro caso, la clasificación de costos se basa en elementos economicos costos (fuente de datos iniciales - formulario No. 5 "Anexo al balance general"). Además, se han introducido dos componentes adicionales: "Gastos no operativos y otros", que incluyen gastos que no están relacionados con el costo de producción y venta de productos (intereses a pagar, otros gastos, etc.), así como " Responsabilidades fiscales". La fuente de datos iniciales sobre los montos de los costos de los componentes adicionales es el Formulario No. 2 "Estado de pérdidas y ganancias".

Así, los costos de la unidad de producción de ladrillos y su correspondiente "Planta de Ladrilleros" CJSC se pueden representar como una combinación de los siguientes componentes:

(mil rublos.)

| componentes de costo | Centro de actividades separado | |

| ladrillos | CJSC "Fábrica de ladrillos" | |

| Los costos de materiales | 70 402 | 43 171 |

| Costes laborales | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| otros gastos | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| Responsabilidades fiscales | 3 597 | 2 357 |

| Coste total | 163 360 | 82 543 |

Además, de acuerdo con las expresiones (3.3.24) y (3.3.25), determinamos los indicadores de eficiencia operativa para cada uno de los componentes del costo ( yo y yo). La relación de los valores calculados (expresión (3.3.32)) le permite determinar la eficiencia relativa de cada componente de costo ( k yo). Es a partir de indicadores de desempeño privados que se "suma" el coeficiente de eficiencia operativa para un centro de actividad separado. Por lo tanto, podremos identificar las razones de la baja eficiencia operativa en todo el departamento mediante la evaluación de indicadores particulares de eficiencia relativa. Criterios para evaluar valores parciales de eficiencia relativa ( k yo) son similares a la evaluación de la eficiencia operativa para toda la empresa: la función objetivo es la máxima. Al mismo tiempo, si el valor calculado es superior a uno, la eficiencia relativa del componente de coste es superior a la de un competidor. Lo contrario también es cierto.

| componentes de costo | Indicadores | ||

| yo | yo | k yo | |

| Los costos de materiales | 2,250 | 2,232 | 1,008 |

| Costes laborales | 2,845 | 4,692 | 0,606 |

| Importes de la depreciación acumulada | 61,188 | 36,269 | 1,687 |

| otros gastos | 6,821 | 10,764 | 0,634 |

| Gastos no operativos y otros | 20,157 | 19,796 | 1,018 |

| Responsabilidades fiscales | 44,041 | 40,886 | 1,077 |

| En general, para un centro de actividad separado | 0,970 | 1,167 | 0,831 |

Para mayor claridad, los resultados del cálculo se presentan en forma de diagrama.

También damos los valores de los coeficientes de peso. yo(según expresión (3.3.33)). Nuevamente, prestamos atención al hecho de que estos factores de ponderación se brindan solo con fines de referencia (como una confirmación matemática de la exactitud de la descomposición algebraica del indicador inicial de eficiencia operativa) y no es necesario cumplirlos.

| componentes de costo | Indicadores | ||

| k yo | yo | k yo X yo | |

| Los costos de materiales | 1,008 | 0,1373 | 0,1384 |

| Costes laborales | 0,606 | 0,2283 | 0,1384 |

| Importes de la depreciación acumulada | 1,687 | 0,0821 | 0,1384 |

| otros gastos | 0,634 | 0,2185 | 0,1384 |

| Gastos no operativos y otros | 1,018 | 0,1360 | 0,1384 |

| Responsabilidades fiscales | 1,077 | 0,1285 | 0,1384 |

| En general, para un centro de actividad separado ( k r l= ∑k yo X yo) | 0,831 | ||

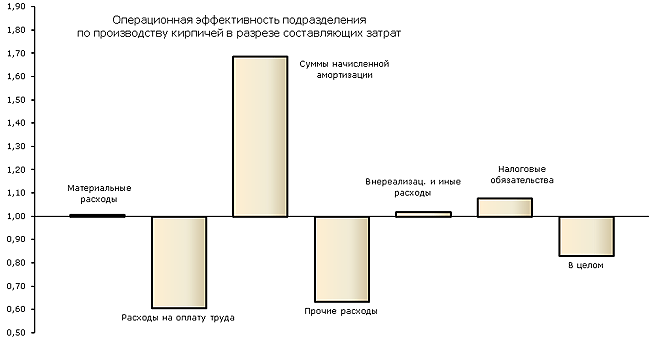

Una evaluación de indicadores de la efectividad relativa de los componentes de costo nos permite concluir que un bajo nivel de eficiencia operativa unidad de producción para la producción de ladrillos se debe a la baja eficiencia de los costos laborales, así como otros costos. En otras palabras, el nivel de costes de estos componentes en la división considerada es superior al de los competidores. Los cargos por depreciación muestran una alta eficiencia relativa. Los componentes de costo restantes tienen una eficiencia relativa promedio (sus valores no difieren significativamente de la unidad). Por lo tanto, la principal reserva para aumentar la eficiencia operativa de la producción de ladrillos es la optimización de los costos laborales, así como otros costos.

Así que recapitulemos. Un análisis en profundidad de la competitividad de Stroitelnye Materialy LLC mostró que la baja competitividad de Study Enterprise se debió a una disminución en las ventas y la eficiencia económica negativa de la unidad de producción de ladrillos. La eficiencia operativa insatisfactoria de esta unidad, a su vez, es consecuencia de nivel alto costes por elementos: "Costes laborales" y "Otros gastos".

Por lo tanto, en el curso de nuestro estudio, logramos localizar las razones de la baja competitividad de Building Materials LLC. Eliminación de las causas identificadas: hay formas de aumentar la competitividad de la empresa en estudio. En este contexto, la respuesta a la pregunta sobre las razones de los resultados negativos identificados de la actividad económica de la unidad de producción de ladrillos, sobre cuál es la causa raíz de lo que está sucediendo es de fundamental importancia: bajo nivel de organización y tecnología de producción, resultando en altos costos, altos precios de venta y bajos volúmenes de ventas; o viceversa, las bajas ventas conducen a una baja utilización de la capacidad, altos costos unitarios y resultados financieros negativos. Dependiendo de la respuesta a la pregunta sobre las causas profundas, es necesario desarrollar medidas anticrisis apropiadas.

Para responder a la pregunta planteada, fijémonos en el hecho de que las contribuciones del seguro a los fondos extrapresupuestarios devengados en la nómina se incluyen en el elemento "Otros gastos". Por lo tanto, se puede suponer que la baja eficiencia relativa (alto nivel) de otros costos es consecuencia de los altos costos laborales. Además, observamos que el bajo nivel de cargos por depreciación, como lo demuestra la alta eficiencia relativa del elemento de costo correspondiente. Esto puede deberse a que la cantidad de activos fijos (equipos de procesamiento) de la unidad de producción de ladrillos es menor que la del competidor correspondiente. Todo lo anterior sugiere que las desproporciones identificadas en la estructura de costos y la baja eficiencia operativa de la unidad analizada son el resultado de un bajo nivel de automatización de la producción y una alta participación de labor manual en el proceso de producción.

La concreción adicional de las áreas identificadas para aumentar la competitividad de la Empresa en estudio está más allá del alcance de nuestro estudio y se reduce a un estudio de viabilidad de medidas organizativas y técnicas destinadas a mejorar la tecnología y la organización del proceso de producción.

Sobre esto, la evaluación, el análisis y la identificación de formas de aumentar la competitividad de Building Materials LLC pueden considerarse completadas. Sobre esto en nuestro estudio categoría económica la "competitividad de la empresa" podría dejarse de lado. De hecho, hemos recorrido un largo camino desde fundamentos teóricos competencia en el mercado a métodos prácticos para evaluar y analizar la competitividad de las entidades económicas. Pero...

Sin embargo, habiendo aprendido a evaluar el nivel de competitividad de una empresa, no hemos podido responder a la pregunta de cómo se forma este nivel, cómo se logra la competitividad. Sí, lo hemos determinado, pero estos conjuntos son más bien la naturaleza de las condiciones que crean los requisitos previos para lograr una alta competitividad. Pero, incluso con los mismos requisitos previos, algunas empresas tienen éxito, mientras que otras fracasan.

Las verdaderas razones para lograr una alta competitividad siguen sin estar claras. Cuanto más aprendemos sobre competitividad, más nos damos cuenta de que no sabemos nada sobre competitividad. Por lo tanto, afirmando que el fenómeno de la formación de una alta competitividad de una empresa ha permanecido sin descubrir, y el secreto para lograr el éxito ha permanecido sin resolver, ponemos en nuestro estudio no un punto, sino una elipsis...

Y para comenzar (más precisamente, continuar) a conocer la verdadera esencia de la competitividad de una empresa, proponemos resumir los resultados intermedios del trabajo realizado y formular las principales direcciones para futuras investigaciones teóricas.

4.5. Evaluación cruzada de la competitividad de muchas empresas

En el caso de que necesitemos evaluar la competitividad, además de Building Materials LLC, también de cada empresa incluida en la composición, podemos utilizar el método de evaluación cruzada de la competitividad de las empresas, que nos permite evaluar el estado competitivo. de varias empresas a la vez dentro de un estudio. Esto puede ser necesario si es difícil destacar una empresa "investigada" entre muchas empresas (debido al hecho de que todas las entidades económicas son de nuestro interés en igualmente), así como en algunos otros casos.

La técnica de evaluación cruzada puede reducir significativamente la complejidad del estudio. En este caso, sin embargo, en contraste con el esquema de cálculo principal, las posibilidades de un procesamiento analítico adicional de los resultados se reducen significativamente. Por lo tanto, se recomienda evaluar la competitividad mediante el método de evaluación cruzada si es necesario evaluar la competitividad de muchas empresas y no requiere una especial profundidad de análisis.

Entonces, nos enfrentamos a la tarea de evaluar la competitividad de Building Materials LLC, así como de todas las empresas incluidas en la estructura. Para ello, a partir de informes sobre resultados financieros obtenemos información sobre los ingresos y costos de cada empresa.

Los principales indicadores de la actividad financiera y económica de "Stroitelnye materialy" LLC.

(mil rublos.)

| Año | Ingresos | Gastos | Beneficio neto | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 189 756 | --- | --- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 212 357 | 190 568 | 21 789 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 | 243 951 | 215 357 | 28 594 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007 | 268 953 | 235 687 | 33 266 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2008 (mil rublos)

Indicadores clave de la actividad financiera y económica de CJSC "Stenovye bloki". (mil rublos.)